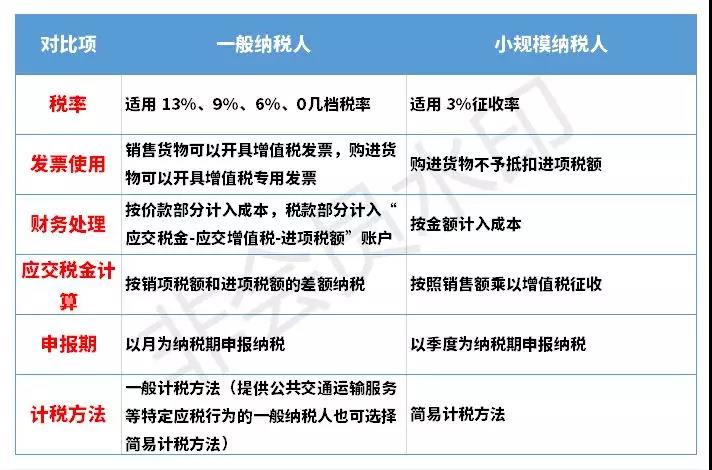

还别说,许多人真不行完全说出这三者的界说和边界辨别。个别户就无须多说了,合键是幼领域和日常征税人,咱们浅易做个辨别:

幼领域征税人与个别工商户是交叉合连的,相相合,又有分别。幼领域征税人里有个别工商户,个别工商户里有幼领域征税人。

幼领域征税人、个别户餍足日常征税人要求的(见上文),能够向主管税务结构处分日常征税人挂号。

2019年12月31日前,日常征税人可拣选转挂号为幼领域征税人。假如转挂号后,连气儿12个月或者4个季度的应税发售额凌驾500万元的,则应再次挂号为日常征税人且不得再转挂号为幼领域征税人。

日常征税人转挂号为幼领域征税人后,假如连气儿12个月或者4个季度的应税发售额凌驾500万元的,则应再次挂号为日常征税人。并且,转挂号征税人按规矩再次挂号为日常征税人后,不得再转挂号为幼领域征税人。

注册个别户没有强造条件刻章,没有条件开对公账户…据说还能够不记账?免税?避开工商、税务部分的审查?你听谁说的?听谁!

个别户要不要记账报税这个题目,一经说过多次了,肯定要!必必要!确信要!否则后果很主要!

《个别工商户修账经管暂行措施》规矩:个别户也得设立账本,并且和公司设立的账本相似。假如实正在达不到修账准绳的个别户,也得始末税务结构容许,设立出入凭证粘贴簿、进货销货挂号簿。

当然《措施》里也说了:个别户能够约请司帐代劳记账机构代为修账和处分账务事宜。

当心:这个季发售额9万以内免征增值税的优惠计谋可不单仅是针对个别户!是对一齐吻合条件的幼领域征税人,不管你是个别户依旧公司。

换句话说,假如你是个别户,但一经申请了日常征税人,那这个优惠计谋和你没有一毛钱合连。

何况,除了增值税除表,公司要交企业所得税,而个别户要交私人所得税,称之为“私人分娩筹划所得”,本质都是相似的。

《个别工商户条例》第14-15条:个别工商户应该于每年1月1日至6月30日,向挂号结构报送年度叙述。挂号结构将未遵从规矩实行年度叙述仔肩的个别工商户载入筹划相当名录,并正在企业信用讯息公示编造上向社会公示。

别的,少许开幼餐馆的个别户,天天有人来反省食物和平;少许开民宿的,搞事业室的,人家确信查你消防题目…

第一,个别户和日常公司相似,平常筹划边界涉及前置或后置审批的,都是相似要处分审批才行。

不必要审批的,全上商事挂号流程也完整相似。不存正在谁的流程对照少的题目。

《个别工商户挂号经管措施》第36条:个别工商户挂号事项转换,未处分转换挂号的,由挂号结构责令修改,处1500元以下的罚款;情节主要的,吊销买卖牌照。

敢问个别户是比公司好到哪里?照你如许说,是注册公司比注册个别户更好了?起码我是这么以为的!

由于个别户的筹划者日常是不行转换的,要变也只然则构成大局是家庭筹划的,正在已登记的参预筹划的家庭成员边界内转换。

那就再注册一家个别户好了,欠好兴趣,一私人只可注册一家个别户。那公司呢?十家、百家肆意你!

个别户的筹划都是以私人或家庭为单元,你念像日常公司那样找人投资也许对照难题,由于个别户没有股份之说,难道你要人家“情谊赞帮”你呀!

你开一家幼餐馆,吃出生命了,你得用你一齐身家去补偿!假如是公司呢?就以出资额为限了,不至于一贫如洗。

由于个别户存正在的事理合键是餍足一个家庭的温饱,至于扩展团队,兴盛强盛,以致成为行业标杆,这都不是给个别户的条件,国度天然也没相合照到各本原行业个别户的百般帮帮、赏赐计谋。

假如公司投资领域大,年发售收入很疾就会凌驾 500 万元,倡导直接认定为日常征税人。假如推断公司月发售额正在 10 万元以下,倡导拣选幼领域征税人,从 2019年 1 月 1 日起,将享用增值税免征计谋。

假如你的购置方估计改日合键是大客户,很也许他们不会承担 3%征收率的增值税专用发票,如许倡导直接认定日常征税人,不然拣选幼领域征税人。

假如你的公司本钱用度组成得到增值税专用发票占比高,进项税额抵扣充实,通过测算推断增值税税负低于 3% ,倡导拣选认定日常征税人,不然拣选幼领域征税人。

假如是 13%税率的行业,且为轻资产行业。这类行业日常增值税税负较高,倡导拣选幼领域征税人,不然拣选日常征税人。

看你所熟行业能否发售增值税优惠计谋。譬喻软件企业增值税超税负返还等增值税优惠计谋,假如能享用,倡导拣选日常征税人,不然拣选幼领域征税人。,

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助