遵循财务部、税务总局、海合总署连合公布的《合于深化增值税变革相合计谋的布告》,山东省电子税务局对加计抵减计谋声明、申报表填报等功用举行了升级,

2019年5月申报期起,大凡征税人通过山东省电子税务局举行增值税申报时,按以下纪律填报:

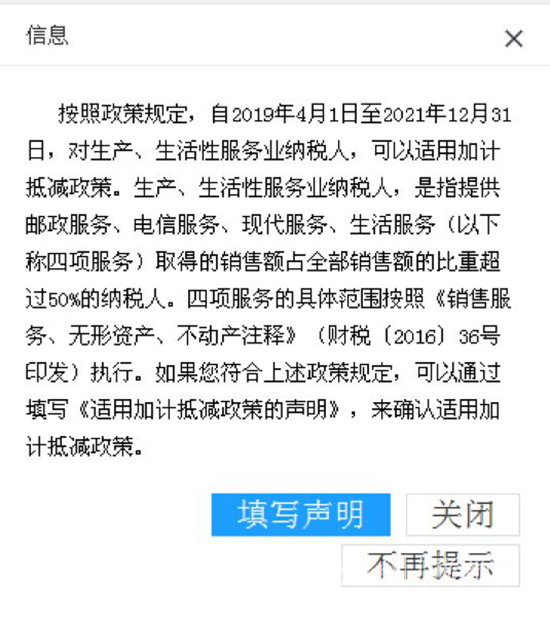

对临盆、生存性办事业征税人,适合加计抵减计谋的,可通过“我要办税”---“归纳音信讲述”---“资历音信讲述”---“实用加计抵减计谋声明”模块搜集,也可正在填写《增值税征税申报表附列原料(二)》(本期进项税额明细)时举行搜集。

1、2019年3月31日之前设立的征税人,属于大凡征税人的,适合条款的能够填写声明。

2、2019年4月1日后设立的征税人,筹划期满3个月,且为大凡征税人的,适合条款的能够填写声明。

4、征税人每年只需搜集一次,搜集获胜后,可遴选提示音信中的“不再提示”,体系正在一个年度申报期不再弹出此提示。

1、有用期起应为2019年4月1日或2020、2021年的1月1日。此中正在实用计谋年度内新设立的征税人,有用期起不早于大凡征税人有用期起。

3、岁暮新设立征税人,跨年确认实用加计抵减计谋时,实用计谋有用期起与大凡征税人有用期起划一,最长不越过14个月。

4、填写的四项办事发卖额0,且全数发卖额0时,占比=四项办事发卖额/全数办事发卖额。当占比≤50%时,不答应生存。

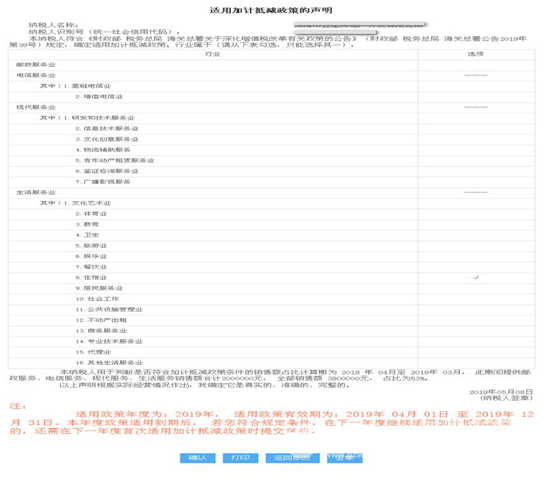

5、本声明每个年度搜集一次。提交后体系天生“实用加计抵减计谋的声明”,如下图所示:

点击“我的音信”---“征税人音信”下扩张“实用加计抵减计谋音信”,闪现征税人已提交的实用加计抵减计谋音信,体系援手导出、打印。

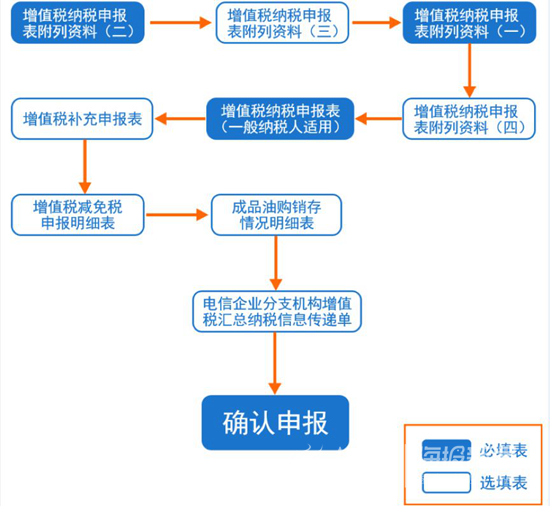

废止原《增值税征税申报表附列原料(五)》和《营改增税负认识测算明细表》。征税人自2019年5月1日起无需填报上述两张附表。

主表第19栏“大凡项目”列“本月数”=第11栏“销项税额”“大凡项目”列“本月数”-第18栏“现实抵扣税额”“大凡项目”列“本月数”-“现实抵减额”;

主表第19栏“即征即退项目”列“本月数”=第11栏“销项税额”“即征即退项目”列“本月数”-第18栏“现实抵扣税额”“即征即退项目”列“本月数”-“现实抵减额”。

第1栏、第2栏项目名称分辩安排为“13%税率的货色及加工修饰修配劳务”和“13%税率的办事、不动产和无形资产”;第3栏、第4栏分辩安排为“9%税率的货色及加工修饰修配劳务”和“9%税率的办事、不动产和无形资产”。

第10栏项目名称安排为“(四)本期用于抵扣的游客运输办事扣税凭证”;第12栏“当期申报抵扣进项税额合计”打算公式安排为“12=1+4+11”。

截至2019年3月税款所属期,原《增值税征税申报表附列原料(五)》第6栏“期末待抵扣不动产进项税额”的期末余额,能够自2019年4月税款所属期起结转填入申报表《附列原料(二)》第8b栏“其他”。

征税人购进国内游客运输办事,未得到增值税专用发票的,以增值税电子普及发票注解的税额,或凭注解游客身份音信的航空、铁道、公道、水道等单子,按计谋规章打算的可抵扣进项税额,填写正在申报表《附列原料(二)》第8b栏“其他”中申报抵扣。

为做好深化增值税变革干系计谋效应的统计认识使命,申报表《附列原料(二)》中第9栏“(三)本期用于购修不动产的扣税凭证”、第10栏“(四)本期用于抵扣的游客运输办事扣税凭证”,分辩专用于不动产一次性抵扣、游客运输办事两项计谋效应的统计认识。

表中的第1栏、第2栏项目名称分辩安排为“13%税率的项目”和“9%税率的项目”。

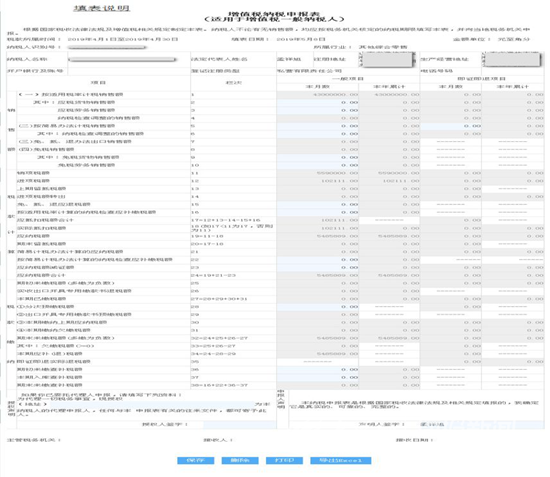

征税人正在体系中拥有有用期内声明时,可填报本表“二、加计抵减情景”干系栏次。

第8行“本期发作额”列≤本期申报表《附列原料(二)》第12栏“税额”*10%+《加计抵减台账》上期第6栏“期末可计提额”。

群多正在山东省电子税务局申报时,如有题目,可拨打技能办事热线,或登录正在线font face=宋体>

提问,涉及计谋营业题目,请拨打全省征税办事电线 ,咱们已操纵专人工您答疑解惑。

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助