为完满增值税轨造,减轻市集主体税负,勉励市集生机,3月28日的国务院常务聚会确定将增值税税率由17%、11%、6%调解为16%、10%、6%。4月4日,合于税率调解的文献《财务部 税务总局合于调解增值税税率的知照》(财税〔2018〕32号)正式下发,相应地,由于降税率,公共正在申报2018年5月及从此岁月的增值税时,申报表也发作了极少变革!

国度税务总局揭橥《国度税务总局合于调解增值税征税申报相合事项的布告》(国度税务总局布告2018年第17号),显然了调解增值税申报表附表一和附表三。

下面就和公共细致说说这回申报表调解的三大变革重心。征税人从6月起,申报增值税时就要多加提神了哦!

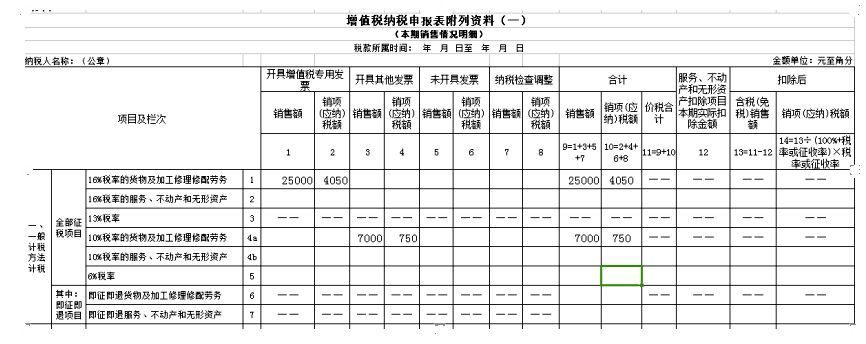

因为17%和11%的增值税税率分袂调解为16%、10%,相应地,申报表上17%、11%税率所正在栏次调解为16%和10%。

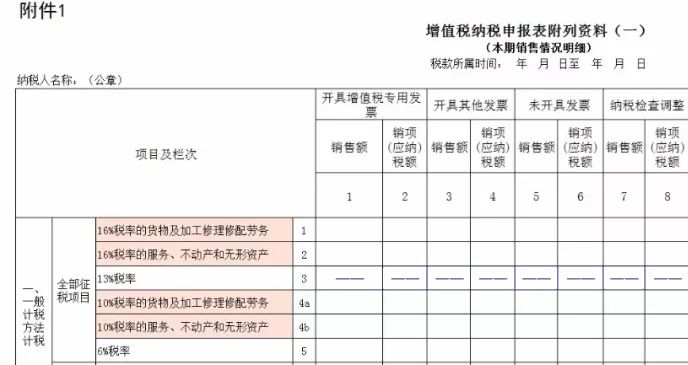

变革一:附表一中税率的变革。附表一中的第1栏、第2栏、第4a栏、第4b栏项目名称分袂调解为“16%税率的货色及加工补缀修配劳务”“16%税率的任事、不动产和无形资产”“10%税率的货色及加工补缀修配劳务”“10%税率的任事、不动产和无形资产”。

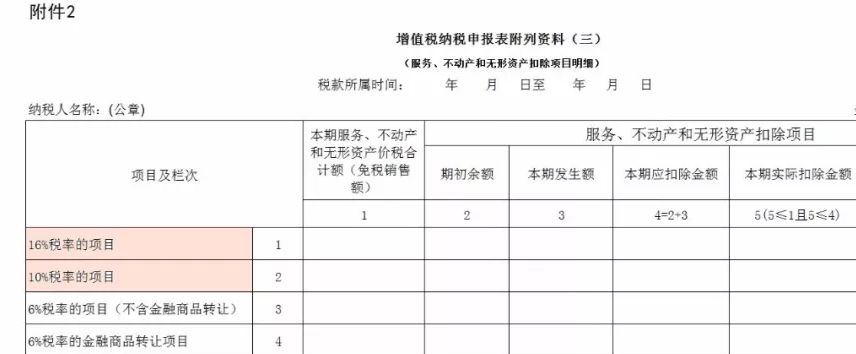

变革二:附表三的变革。附表三中的第1栏、第2栏项目名称分袂调解为“16%税率的项目”“10%税率的项目”。

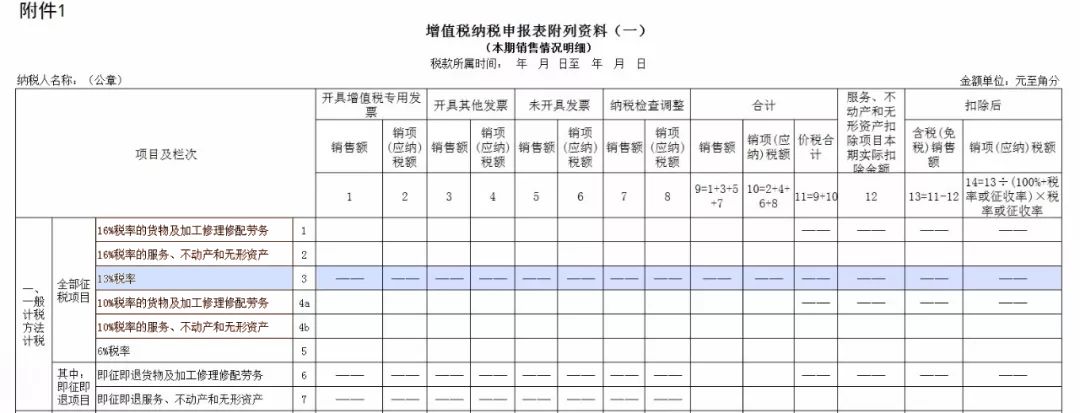

本次调解,除了涉及17%和11%税率的栏次名称发作变革以表,2017年简并税率时撤除的13%税率所涉及的栏次,也发作了变革。

讲到这里,幼编忽地发觉,增值税申报内表,合于出卖额和销项税额,17%、11%的税率不见了何如办?假使从6月份初步申报时,有申报实用17%、11%税率的应税项目标状况,申报表应该何如填?

自2018年6月1日起,征税人申报实用17%、11%税率的应税项目时,填写正在调解后的16%、10%税率的栏次中。

是以往后征税人正在申报的时分,如遵守征税负担发作工夫,须要申报17%和11%税率的应税项目,应把17%和16%、11%和10%税率的项目实质,并正在沿途,分袂填正在调解后的相对应的16%、10%税率的栏次中,变成这两个栏次的差别列之间的勾稽干系也映现了变革。遵守布告实质,征税人应按本质计提销项金额税额填写。

一家超市,主营食物、日用品。2018年5月出卖日用品开具增值税专用发票,不含税金额20000元,并补开4月未开票出卖日用品增值税专用发票,不含税金额5000元。出卖牛奶开具增值税通常发票,不含税金额2000元,并补开4月未开票出卖牛奶增值税通常发票,不含税金额5000元。

OK!看来,此次申报表的调解重要针对降税率,调解后的申报表,附表一和附表三中不再保存17%和11%的税率栏次,13%税率栏次不再填写。

现正在北京市国税局报还能够应用✐“一表集成”实行申报,戒备支配此次调解的思绪和本领,查对一下相应数据,您的申报表填起来会很容易!

结果,还要指导一下公共,此次申报表蜕变只针对通常征税人,不涉及幼范畴征税人哦!

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助