确信良多幼微企业,幼型微利企业的幼界限征税人,都多少明了了税收的一个优惠计谋。可是对付整个何如抵扣,一个抵扣的流程,本质的做账报税来说该何如做?成都代庖记账文谚财政沿道看下。

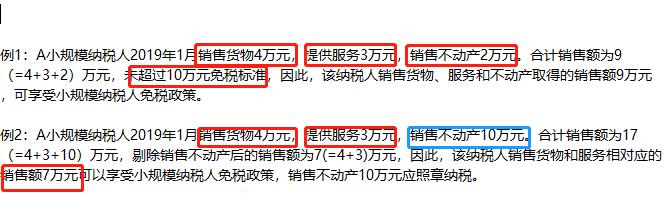

幼界限征税人,合计月贩卖额不高出十万。也即是说十万以内是免征,高出即是全额征收哦。

幼界限征税人,合计季贩卖额不高出三十万。也即是说三十万以内是免征,高出即是全额征收哦。

属意:合用增值税差额纳税计谋的,以差额后的余额为贩卖额,确定其是否可享用幼界限征税人免税计谋。

2019年1月,某修筑业幼界限征税人(按月征税)赢得修筑办事收入20万元,同时向其他修筑企业付出分包款12万元,成都文谚财政文师长:则该幼界限征税人当月扣除分包款后的贩卖额为8万元。

属意:根据固定限日征税的幼界限征税人能够依照己方的本质谋划境况拔取实行按月征税或按季征税。曾经拔取,一个管帐年度内不得变动。(管帐年度指:公历1月1日起至12月31日止)

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助