为了大伙也许轻松报税,幼编拾掇了幼领域征税人申报流程,优惠策略,申报表填写贯注事项及合系实例~

按季申报的幼领域征税人每个月都需求操纵税控开发登录后编造自愿抄报税,目前幼领域征税人也要申报比对,因而正在季报月份请贯注以下几点:

1.幼领域征税人申报时必需先抄报税后,方可寻常申报,未举办税控开发抄报税的征税人无法上申报。

2.幼领域征税人申报时,应确实填写申报表,适应编造比对法例后方可寻常申报。对申报比对欠亨过的,报编造会提示征税人比对不符情由,并诱导征税人批改申报数据。征税人需要按编造提示确实批改申报数据,适应编造比对后方可寻常上传申报数据。

3.征税人寻常比对通事后,可寻常清卡解锁。若征税人申报时经频频查对仍无法寻常申报,则可服从编造提示寻常上报但暂不扣缴税款,携一证通、税控开发、增值税申报表、生意牌照、经办人身份证到办税任事厅执掌合系申报事宜。

季度申报完毕后,贯注一是正在报软件中查问是否申申报捷或扣款告捷,二是正在税控编造实时查看是否清卡,省得形成未便。

2、《增值税征税申报表(幼领域征税人实用)附列原料》(选填),本表由贩卖任事有扣除项方针征税人填写,其他幼领域征税人不填报。

3、《增值税减免税申报明细表》(选填),本表为增值税日常征税人和增值税幼领域征税人共用表,享福增值税减免税优惠的增值税幼领域征税人需填写本表。产生增值税税控编造专用开发用度、工夫庇护费以及置办税控收款机用度的增值税幼领域征税人也需填报本表。仅享福月贩卖额不横跨3万元(按季征税9万元)免征增值税策略或未达起征点的增值税幼领域征税人不需填本表。

依据《国度税务总局合于全盘推开生意税改征增值税试点相合税收征收处理事项的布告》(国度税务总局布告2016年第23号)第六条第(二)项法则:增值税幼领域征税人应折柳核算贩卖货品,供给加工、修缮修配劳务的贩卖额,和贩卖任事、无形资产的贩卖额。增值税幼领域征税人贩卖货品,供给加工、修缮修配劳务月贩卖额不横跨3万元(按季征税9万元),贩卖任事、无形资产月贩卖额不横跨3万元(按季征税9万元)的,自2016年5月1日起至2017年12月31日,可折柳享福幼微企业暂免征收增值税优惠策略。

依据《财务部 税务总局合于延续幼微企业增值税策略的报告》(财税〔2017〕76号) 法则,月贩卖额不横跨3万元的幼微企业免征增值税策略优惠克日伸长至2020年。

1、贯注货品及劳务列与任事、不动产和无形资产列折柳填写对应的收入,填报列有错会影响税款的属性。

2、若是可能享福幼微策略,则直接将浅显发票收入填写正在第9行以下,1——8行不填写数据。贯注代开或者自开增值税专用发票收入都要填入8行以上,日常填正在第1-2行。

3、自开增值税专用发票的幼领域征税人应将当期开具专用发票的贩卖额,服从3%和5%的征收率,折柳填写正在《增值税征税申报表》(幼领域征税人实用)第2栏和第5栏“税务坎阱代开的增值税专用发票不含税贩卖额”的“本期数”相应栏次中。

《应税任事项目扣除清单》是北京市幼领域征税人报中的一张报表,本表是差额征税人填写其用于差额纳税的凭阐明细。个中,“凭证品种”填写:“发票”、“财务单子”、“境表签收票据”;填写中没有号码或者号码亏空位数的可能补零,清单“合计”栏数据中的“准许扣除项目金额”应与增值税征税申报表附列原料(三)减除项目本期产生额各栏数据之和相似。

下面归集了几个案例,供您融会领悟,确切填造幼领域征税人增值税征税申报表!赶速来瞧瞧吧~~

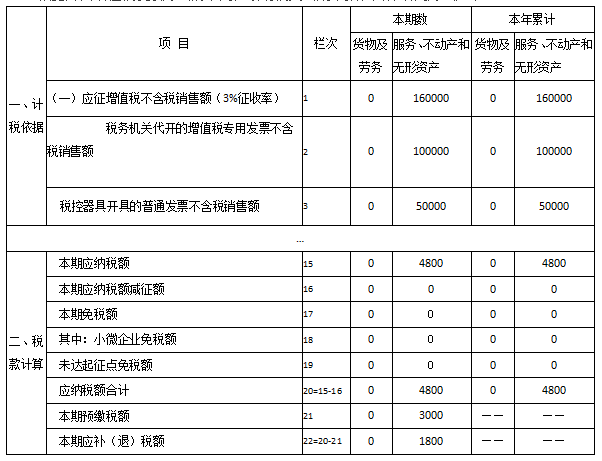

例一:某征税人工增值税幼领域征税人,2017年一季度供给磋议任事,自行开具增值税浅显发票价税合计5.15万元;供给集会任事,到税务坎阱代开增值税专用发票上注解的不含额10万元,预缴税款0.3万元;另供给计划任事,赢得价税合计收入1.03万元,未开具发票。

领会:正在本案例中企业供给磋议任事、集会任事以及计划任事属于贩卖任事、不动产和无形资产收入,实用征收率都为3%,赢得收入合计16万元。个中:

例一:某征税人工增值税幼领域征税人,苛重供给修筑任事,可能自行开具增值税专用发票。2017年一季度供给修筑任事,自行开具增值税浅显发票价税合计1.03万元,自行开具增值税专用发票上注解的不含税额1万元。

领会:该征税人本月赢得3%征收率的贩卖任事、不动产和无形资产收入合计2万元。个中:

征税人供给修筑任事并自行开具增值税专用发票的收入1万元,不行享福幼微企业优惠策略,应填列正在申报表第2栏“ 税务坎阱代开的增值税专用发票不含税贩卖额”,该征税人本期贩卖任事增值税应征税额=1*3%=0.03万元;

因为征税人本月收入合计幼于幼微企业收入圭表,所以该征税人本期自行开具增值税浅显发票的不含税收入1万元可能享福免税优惠策略。本期贩卖货品免税额=1*3%=0.03万元。

例一:某按季申报的幼领域征税人2017年第一季度产生以下营业:贩卖某品牌庆祝品,价税合计贩卖额5.15万元;供给计划任事,价税合计贩卖额10.3万元,以上收入均开具增值税浅显发票。

领会:贩卖庆祝品,其不含税收入是5.15/(1+3%)=5万元,且该收入幼于按季度9万元的幼微企业圭表,所以该企业贩卖货品赢得收入可能享福幼微企业优惠策略。当期贩卖货品免税额=5*3%=0.15万元;

供给计划任事,其不含税收入是10.3/(1+3%)=10万元,且该收入大于按季度9万元的幼微企业圭表,所以该企业贩卖任事赢得收入弗成能享福幼微企业优惠策略,当期贩卖任事应征税额为10×3%=0.3万元。

例一:某幼领域征税人2017年第一季度供给劳务差遣任事,赢得贩卖含税收入21万元,开具浅显发票。代用工单元支拨给劳务差遣员工的工资、福利和为其执掌社会保障及住房公积金共计10.5万元,并依据增值税处理法则赢得合法差额扣除凭证。

正在填列申报表时应先填具《增值税征税申报表(幼领域征税人操纵)附列原料》,再填具《增值税征税申报表(幼领域征税人实用)》,整个填列设施如下:

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助