2021年1月,新年伊始,诸君征税人要贯注干系税收计谋施行期,并根据增值税征税仔肩发作期间剖断合用的税率或征收率开具发票以及征税申报,下面咱们通过三个例子明白申报表填写章程。

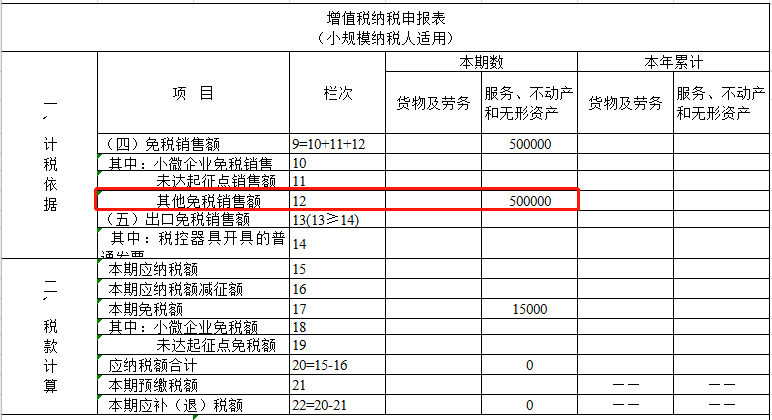

例1:甲饭铺为按季申报的幼界限征税人,2020年10-12月共赢得餐饮效劳收入50万元,个别收入未开具发票,客户2021年1月份向其索取遍及发票。

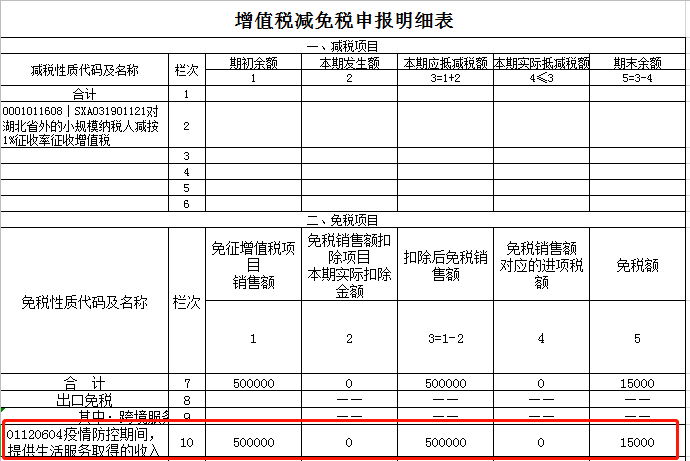

【计谋规矩】自2020年1月1日至2020年12月31日对征税人运输疫情防控核心保证物资、供应群多交通运输效劳、糊口效劳,以及为住户供应必须糊口物资疾递收派效劳赢得的收入免征增值税。贯注:此项计谋施行期到2020年12月31日~

【解析1】上述案例中征税人不适宜增值税幼微圭表,应按疫情时代供应糊口效劳享用免征增值税,并填写正在申报表的“12行 其他免税发卖额”栏次及《增值税减免税申报注脚细表》。

【解析2】甲饭铺2021年1月份开具发票属于补开12月发作的应税手脚的发票,可根据免税收入开具发票。指挥:此项收入该当正在1月征期时举行申报。

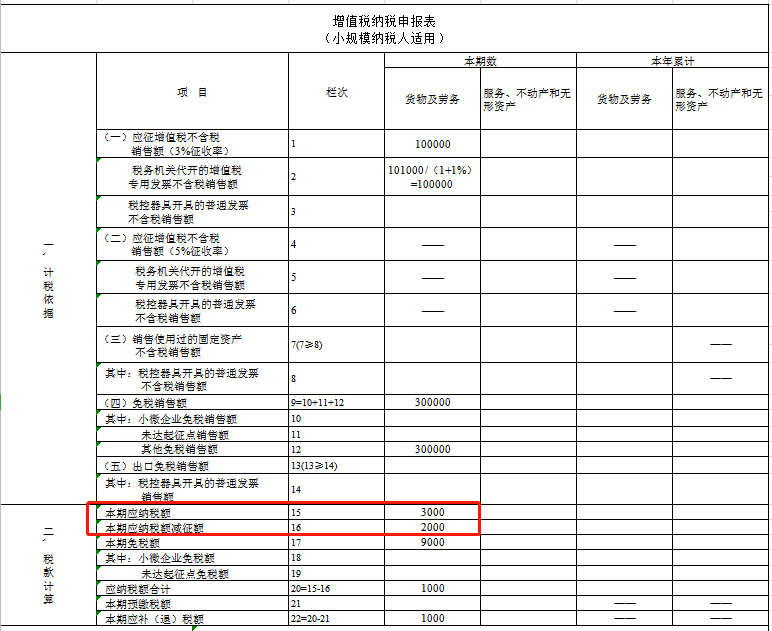

例2:乙饭铺为按季申报的幼界限征税人,2020年10-12月赢得餐饮效劳收入30万元,未开具发票;赢得住宿效劳收入10.1万元,并开具增值税专用发票。

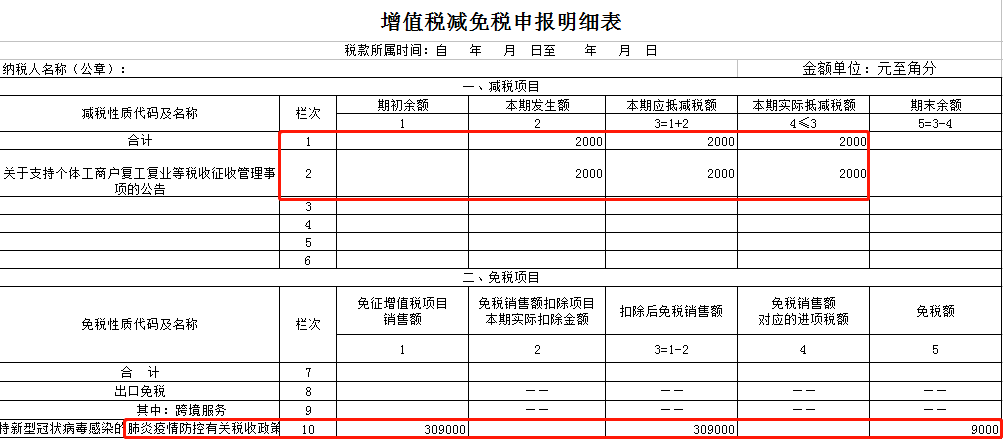

【解析】乙饭铺第四时度累计发卖额赶过30万元,不享用增值税幼微优惠。不过征税人供应的餐饮效劳,属于糊口效劳的界限。遵照财务部 税务总局通告2020年第8号的规矩,可免得征增值税。是以须要填写《增值税减免税申报明细表》“免税项目”干系栏次,并将发卖额填写到主表的第9栏和第12栏;住宿效劳发卖额根据1%的征收率估计不含税发卖额,并将减征2%的个别显示正在主表第16栏,同时填写《增值税减免税申报明细表》“减税项目”干系栏次。

例3:丙公司为按季度申报的幼界限征税人,2020年四时度发卖修材收入20.2万元。

【计谋规矩】幼界限征税人发作增值税应税发卖手脚,合计月发卖额未赶过10万元(以1个季度为1个征税期的,季度发卖额未赶过30万元,下同)的,免征增值税。幼界限征税人发作增值税应税发卖手脚,合计月发卖额赶过10万元,但扣除本期发作的发卖不动产的发卖额后未赶过10万元的,其发卖物品、劳务、效劳、无形资产赢得的发卖额免征增值税。

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助