增值税幼领域征税人发售货品、供给应税劳务或应税任事,实行简单征收门径估计应 征税额,计税伎俩简易。然则,因为幼领域征税人日常管帐核算材料不健康,发售收入少入 账或账表筹备的题目对照广博,以是,代劳增值税幼领域征税人的征税审查,要按照幼领域 征税人计税材料和管帐核算的特性,确定审核实质和伎俩。

对付增值税幼领域征税人的审核,厉重应针对发售收入不入账或者少计收入,包藏应 税发售额的题目,采纳“本钱倒挤”、发售毛利率等伎俩加以核查。

1. 审核细税人期初存货、本期进货和期末存货的处境,按照征税人货品的购、销、存情 况,查找包藏应税发售额的题目。

2. 审核征税人筹备资金的运行处境,核心审查征税人的银行存款日志账和现金日志 账,从征税人的钱币资金收、支处境中创造题目。

3. 通过侧面观察的伎俩,从征税人厉重供货渠道中分解征税人的进货处境,再维系纳 税人发售渠道的墟市营销处境,核实管帐时刻内征税人的发售收入。

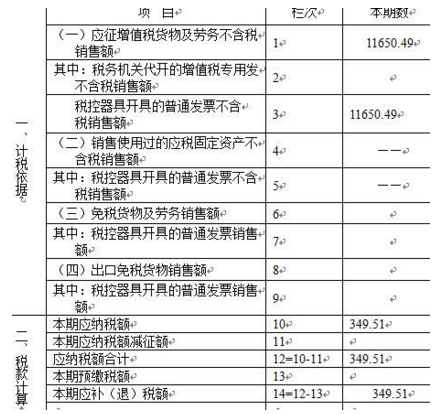

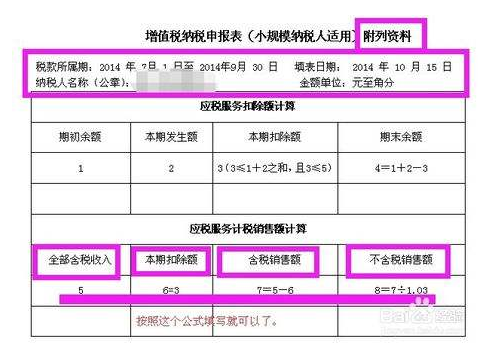

1. 核心核查幼领域征税人将含税的发售额换算成不含税发售额的估计是否准确。将 本期含税的发售额换算成不含税的发售额,与征税人申报表中的发售额举办比拟,审核是 否一*致。

2. 审核幼领域征税人估计应征税额合用的征收率是否准确。万分谨慎幼领域征税人, 自2009年1月1日起,其征收率调减为3%。

某街道办全体工业企业系幼领域征税人,厉更临盆衍缝机。2013年1月 试临盆,2013年7月得到第一笔产物发售收入,并于8月到主管税务结构按月申报缴纳增值 税。10月某国税局接到团体举报,反响该企业不开垦票账表发售产物。税务结构委托x x税 务师工作所审核该企业的征税处境,并指引该企业准确核算筹备处境,如实申报征税。

开始,税务师对银行存款日志账、现金日志账、交往账、产造品账、发售收入账、发售收 据存根等举办核心审核,但只创造零配件的发售未申报征税,没有创造账表产物发售。其 次,从临盆合键开端,到临盆车间实地分解产物临盆处境。其临盆的衍缝机分为无梭机、 94A、94C、64A四种型号,产物的合节部件伺服电机系从海表进口,临盆装备的床面都是表 委加工。进程上述观察,税务师决计将确定产物临盆真实凿数目举动征税审查的冲破口。 一是对该企业伺服电机购进入库数目、领用数目、库存数目举办查对,对伺服电机领用数目 与产造品的入库数目、出库发售数目和库存数目作对照,寻得电机购进、领用数方针差额。 二是对表加工床面的入库数目、领用数目、库存数目作对照,寻得其差额,分解确定各式型 号产物的账表临盆发售数目^行使这种伎俩,查实该公司2013年1月至9月存正在大宗账表 发售的题目如下:

(1) 产造品不入库,不开垦票,账表发售产物21台,发售收入532451.61元分裂存入个 人账户。

(2) 发售零配件开收条,不作收入,账表发售收入18129. 03元,账务收拾如下:

税务师对征税人增值税的征税处境举办全体审核后,应将相合题目与收拾伎俩概括整 理成书面通知,提交被审查单元的约束部分。目前,税务师签发的征税审核通知,尚未采纳 固定的花样,然则,通知中应昭着说明下列题目(其他税种的征税审核通知也同此恳求):

2. 征税审核创造的厉重题目与分解。征求确认题方针管帐报表项目,相合账户的管帐 收拾和原始凭证,以及确认题方针税法、税收策略凭据、财政管帐轨造方面的划定等。

3. 提出凿凿可行的提议。针对题目确认应补缴的税额及处理门径,对相合账务收拾重 新作出调剂后的管帐分录。

4. 提出订正步骤。正在分解题目发作因由的根本上,提出增强财政核算约束和相合计税 材料考核做事的完全步骤。

2. 购进临盆用原原料100000元,进项税额17000元,已付款并验收入库。

正在入库后因为约束不善变成非平常耗损10000元,企业已转入“待收拾资产损 溢”账户。

3. 购进临盆用辅帮原料10000元,进项税额1700元,尚未收到增值税专用发票入账, 尚未付款验收入库。企业作账务收拾:

4.本月购入临盆用装备20台,得到发售方开具的增值税专用发票上注脚价款50000 元,税额8500元。企业作账务收拾:

5.本月发售产物一批,不含税价值200000元,产物合用增值税税率17%,货款及税金 已一切收到并已开出增值税专用发票。

6.将临盆产物一批(本钱价为8000元)分拨给投资者,按墟市不含税售价估计应为 10000元,已作如下账务收拾:

恳求:按照以上材料编造平和家拥有限公司2013年12月增值税征税审核通知。

咱们受贵公司的委托,对贵公司2013年12月增值税征税处境举办审核,核心审核 了本月的增值税征税申报表和“应交税费——应交增值税”等明细账,抽查了合联管帐 凭证和账务收拾,提出征税审核通知如下:

1.审核“待收拾资产损溢”账户,创造购进原原料非平常耗损10000元,其进项税额 未作转出收拾。

2.审核“物资采购”“应付账款”账户,创造购进辅帮原料10000元,尚未收到合法 扣税凭证、尚未付款验收入库,其增值税税额1700元,不应结转进项税额。

3.审核“应付利润”“库存商品”账户,将临盆产物分拨给投资者,按售价估计10000 元,属于视同发售行动,应估计销项税额。

1. 对购进原原料非平常耗损10000元,其进项税额1700元,不应从销项税额中抵 扣,应作进项税额转出收拾。账务收拾如下:

2. 对付表购临盆用辅帮原料尚未得到合法扣税凭证,已验收人库,其税额noo元 不应计入本期进项税额收拾,待验收入库后再作进项税额处SL调账分录为:

3•对视同发售行动应估计销项税额,补缴增值税。应红字冲回原分录再作账务 收拾:

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助