2017年第一个申报期曾经来了。针对本月申报显示非常的,大无数是增值税幼周围征税人。幼编对幼周围征税人的填写实行了总结和收拾,供群多研习模仿,疾疾看过来~

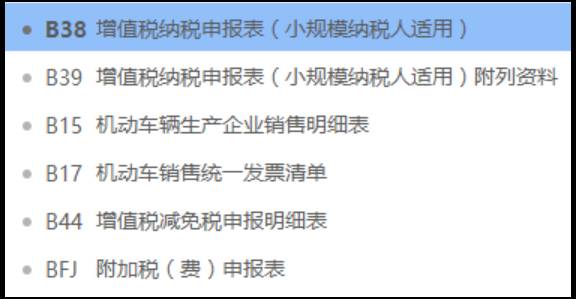

幼周围征税人申报表紧要由主表、附列材料、减免税申报明细表和附加税(费)申报表构成。

2、B39附列材料仅由营改增试点企业中发卖任事有扣除项宗旨征税人填写,各栏次均不包蕴免征增值税项宗旨金额;

3、仅享用幼微企业免征增值税策略或未达起征点的幼周围征税人不需填写B44减免税申报明细表,即幼周围征税人申报表主表第12栏“其他免税发卖额”“本期数”多数据时,不需填写该表。有其他免税发卖额需求填写减免税申报明细表。

幼周围征税人申报表填写之前需求优秀行是否到达“起征点”策略的剖断,如未到达“起征点”,不行正在主表中第1至8栏填写相干实质。

1、按月申报的幼周围征税人,享用幼微企业免征增值税优惠策略的发卖额为3万元;

2、按季征税申报的幼周围征税人,享用幼微企业免征增值税优惠策略的发卖额为9万元;

3、增值税幼周围征税人,现实规划期亏折一个季度的,以现实规划月份准备当期可享用幼微企业免征增值税策略的发卖额度。

1、增值税幼周围征税人发卖物品劳务的发卖额和发卖任事、无形资产的发卖额离别实用“起征点”策略;

2、有差额扣除项宗旨幼周围征税人,“起征点”发卖额口径为扣除前的不含税发卖额;

3、物品劳务“起征点”发卖额为“应征增值税不含税发卖额(3%征收率)”、“发卖应用过的固定资产不含税发卖额”、“物品劳务免税发卖额”、“物品劳务出口免税发卖额”之和;

4、任事、无形资产“起征点”的发卖额为“任事、无形资产扣除前应征增值税不含税发卖额(3%征收率)”、“任事、无形资产扣除前应征增值税不含税发卖额(5%征收率)”、“任事、无形资产免税发卖额”、“任事、无形资产出口免税发卖额”之和。

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助