幼领域征税人爆发增值税应税发卖作为,合计月发卖额未越过10万元(以1个季度为1个征税期的,季度发卖额未越过30万元,下同)的,免征增值税。

对征税人供应民多交通运输任职、生存任职,以及为住民供应一定生存物资速递收派任职得到的收入,免征增值税。

增值税幼领域征税人得到应税发卖收入,征税仔肩爆发工夫正在2020年3月1日至12月31日,合用减按1%征收率征收增值税的,依据1%征收率开具增值税发票。

我公司是幼领域征税人,正在季度申报时既切合幼微企业增值税免征,又切合生存任职免增值税策略,那么正在举办季度申报时,我该当依据幼微如故依据生存任职免征增值税填写申报表呢?

同时切合幼微免征增值税策略和其他免征增值税策略的,依据幼微企业免征策略填写申报表。

幼领域征税人享用疫情时代免税优惠策略,2020年4月个人营业开具了增值税专用发票,个人营业开具了增值税广泛发票,请问开具广泛发票的个人是否能够享用免税优惠?

增值税幼领域征税人依据实质营业必要,为添置方就某一笔营业开具3%征收率或1%征收率增值税专用发票的,必要就该笔营业按3%征收率或1%征收率申报缴纳增值税。征税人开具广泛发票的收入,切合疫情时代免税策略原则的,可按原则享用免税策略。

幼领域征税人3-5月征收率3%减按1%,然则因为司帐操作失误,3月开出的广泛发票有的是1%的征收率,有的是3%的征收率,且3%征收率的发票因为接洽不上添置方仍然无法收回,那么4月申报第一季度增值税时,3月开错的3%征收率发票是否应依据1%企图缴纳增值税?是否必要收回原发票并开具红字发票?

正在复工复业策略推行时代,除湖北省表,其他省、自治区、直辖市的增值税幼领域征税人月发卖额越过10万元,开具了征收率为3%的增值税广泛发票的,能够正在申报征税时直接减按1%征收率申报缴纳增值税。

必要指示的是,依据《中华百姓共和国发票管造要领》等联系原则,征税人应如实开具发票。征税人享用减按1%征收率征收策略的,正在开具增值税广泛发票时,应该正在税率或征收率栏次填写“1%”字样。此后,征税人应该依据上述原则开具增值税广泛发票。

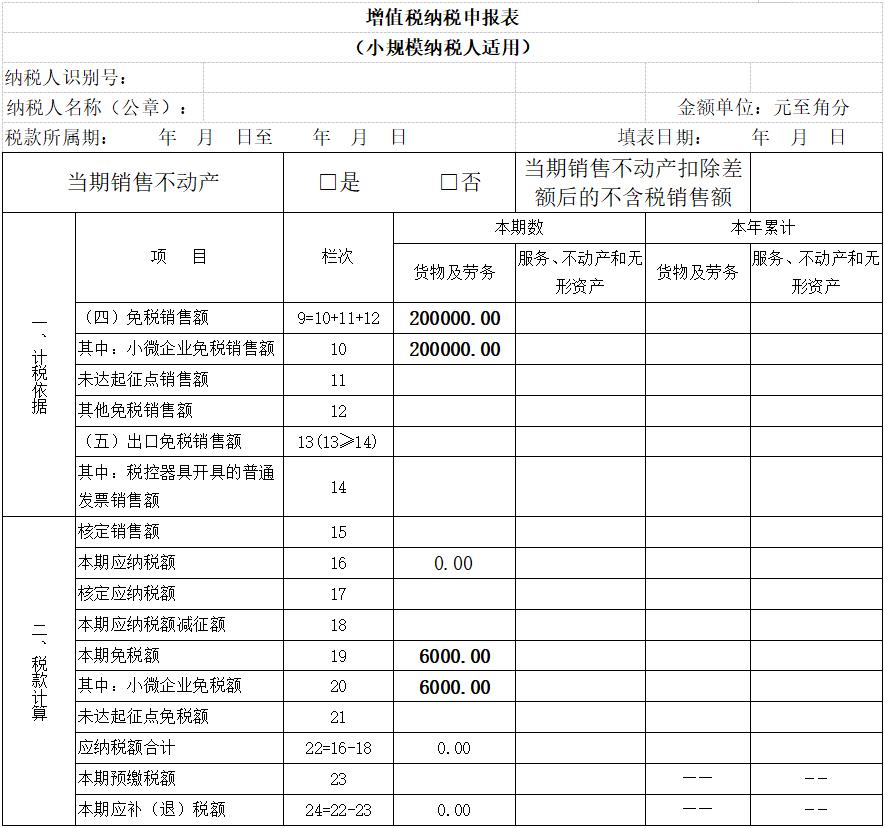

A公司是一家供应餐饮任职的幼领域征税人,二季度不含税发卖额为20万元,未开具发票,请问二季度增值税该若何申报?

A公司同时切合幼微免征增值税策略和其他免征增值税策略的,依据幼微企业免征策略填写申报表,无需填报《增值税减免税申报明细表》。将发卖额20万元填写正在《增值税征税申报表(幼领域征税人合用)》第10栏“幼微企业免税发卖额”,体系自愿带出第20栏“幼微企业免税发卖额”0.6万元(20×3%=0.6)。

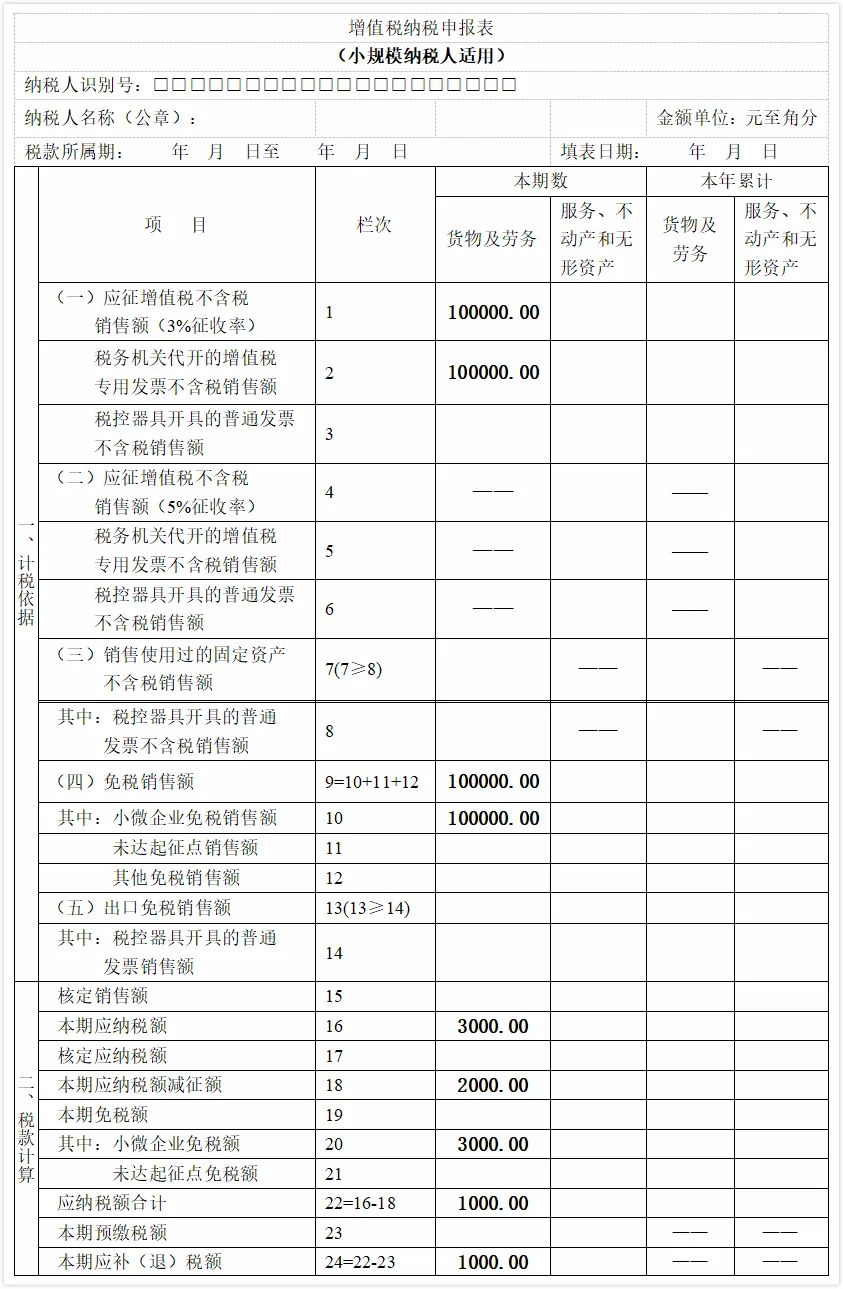

B公司是从事口罩分娩的增值税幼领域征税人,二季度得到含税发卖额共20.2万元,个中10.1万元开了1%的广泛发票,10.1万元开了1%的专用发票,请问该公司二季度增值税若何申报?

B公司二季度发卖额没有越过30万元,可合用幼微企业免征增值税策略。申报时,将开具1%广泛发票的不含税发卖额10万填写正在《增值税征税申报表(幼领域征税人合用)》第10栏“幼微企业免税发卖额”;1%专用发票个人的不含税发卖额10万填写正在《增值税征税申报表(幼领域征税人合用)》第1栏、第2栏,对应减征的增值税应征税额按发卖额的2%企图填写正在《增值税征税申报表(幼领域征税人合用)》“本期应征税额减征额”及《增值税减免税明细表》减税项目相应栏次。

特殊指示:“幼微企业免税发卖额”体系依据3%征收率自愿企图带出,无需窜改。

C企业是一家供应民多交通运输任职的幼领域征税人,二季度享用免征增值税策略,但应添置方的需求开具了3%的增值税专用发票价税合计32.96万元,开具免税发票发卖额12万元,若何申报?

C公司必要就专用发票个人按3%征收率申报缴纳增值税,填写正在《增值税征税申报表(幼领域征税人合用)》“应征增值税不含税发卖额(3%征收率)”相应栏次;开具的免税发票个人还是能够合用免税策略,填写正在《增值税征税申报表(幼领域征税人合用)》第12栏“其他免税发卖额”栏次及《增值税减免税明细表》免税项目相应栏次。

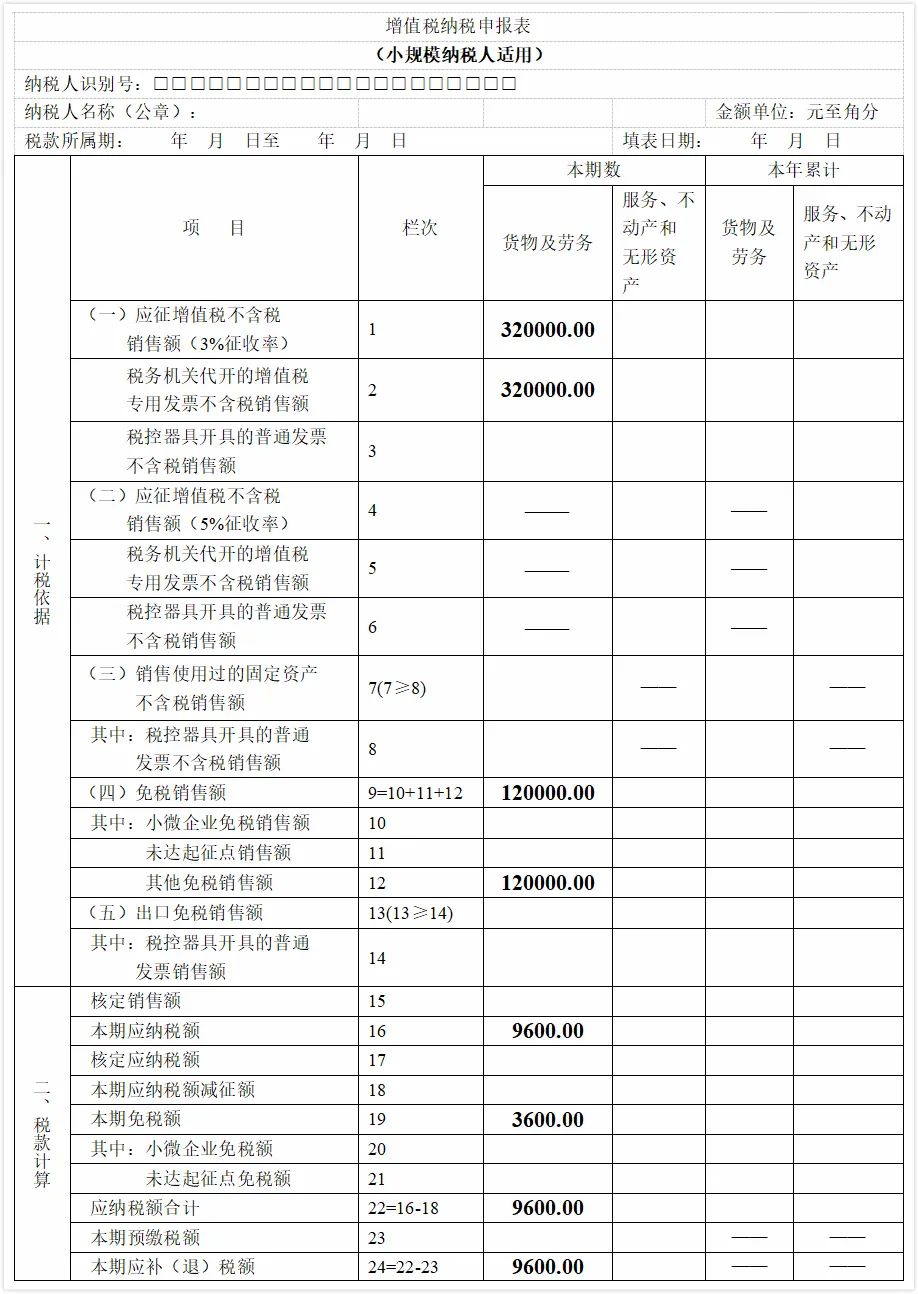

D公司是湖南省一家供应修造任职的企业,属于按季申报的增值税幼领域征税人,二季度估计得到含税收入45.4万元,同时D公司期初结转的扣除项目又有5万元。请问正在收拾二季度征税申报时,《增值税征税申报表(幼领域征税人合用)附列原料》应该若何企图填写?

D公司收拾二季度增值税征税申报时,《增值税征税申报表(幼领域征税人合用)附列原料》正在企图填写第8栏时,企图公式中的征收率为1%,第8栏应填写40万元[40.4÷(1+1%)=40]。正在填报《增值税征税申报表(幼领域征税人合用)》时,第1栏“应征增值税不含税发卖额(3%征收率)”填写为40万元,对应减征的增值税应征税额0.8万元(40×2%=0.8),填写正在第18栏“本期应征税额减征额”栏次及《增值税减免税明细表》减税项目相应栏次,填报时应确实采用减税项目代码,确实填写减税项目本期爆发额等联系栏次。

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助