原题目:增值税幼范畴征税人是拔取月报好依旧季报好呢?连忙练习,最大幅度享福减税盈余

咱们都分明,幼范畴征税人有按季申报的,也有按月申报的,那么举动企业来说,拔取哪个更符合呢?

列位亲,2019年新伊始,国务院税收盈余大礼包,幼微企业获减税利好,将增值税幼范畴征税人免税法式由月发售额3万元降低到10万元。

此中有一条计谋不分明你有审慎否?国度税务总局布告2019年第4号布告第三条“按固定刻日征税的幼范畴征税人能够拔取以1个月或1个季度为征税刻日,曾经拔取,一个管帐年度内不得转变”。原本,若是你敷裕利用好此条计谋,你会浮现将会享福到最大幅度的优惠。

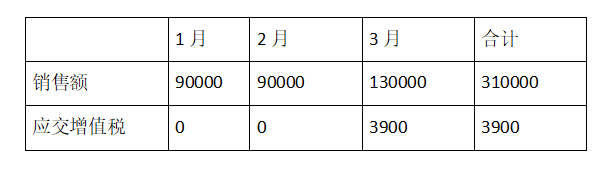

B幼范畴征税人2019年1-3月的发售额不同是9万元、9万元和13万元,季度发售额合计为31万元,假设均为3%征收率。

因为该季度发售额31万元已进步季度30万的免税法式。是以,将缴纳增值税9300元。

征税人1月和2月由于没有抵达10万元免税法式,将能够享福免税优惠。仅有3月的13万元收入将缴纳对应的增值税3900元,能够节税5400元。

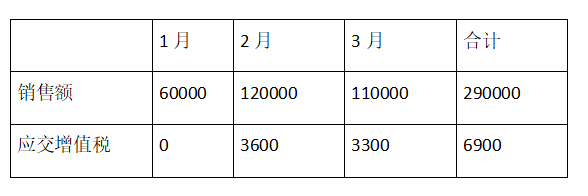

A幼范畴征税人2019年1-3月的发售额不同是6万元、12万元和11万元,季度发售额合计为29万元,假设均为3%征收率。

因为该季度发售额为29万元,未进步季度30万的免税法式,是以,能够一齐享福免税,节税6900元。

拔取将按季申报转变为按月申报的,若是申请时光为本季度的第1个月,则按月申报自本月起生效;第2个月或第3个月,则按月申报自下季初起生效,本季度不断实行按季申报。

将按月申报转变为按季申报的,若是申请时光为本季度的第1个月,自本季度起生效;本季度第2个月或第3个月,则按季申报自下季初起生效,本季度不断实行按月申报。

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助