遵循《国度税务总局闭于增值税征税申报比对处分操作规程(试行)推广相闭事项的报告》(税总函〔2018〕94号)的划定,《国度税务总局闭于印发增值税征税申报比对处分操作规程(试行)的报告》(税总发〔2017〕124号)推广年华由2018年3月1日调解为2018年5月1日。因此,比来增值税幼领域征税人正在征税申报时,正在原有的申报流程基本上添补申报比对监控,财税诤友们可要提防啊。

幼领域征税人出席申报比对后的申报顺次,总体上是肖似于寻常征税人申报顺次,须先抄报再申报。适宜上述局限内的征税人正在申报时,须先将税控筑筑开票数据上传抄报,再举行申报,若未抄报税则不行提交申报数据。同时,申报体系也新增了逻辑校验闭联,请正在申报时如实填写,并遵从体系提示精确杀青申报。若经再三确认体系仍有很是提示,为确保准期申报,可挑选通过“强造申报”效用杀青申报。如有其他题目,可与主管税务结构接洽。

某征税人工增值税幼领域征税人,2018年二季度供应商议供职,自行开具增值税平淡发票价税合计5.15万元;供应聚会供职,到税务结构代开增值税专用发票上解说的不含税出卖额10万元,预缴税款0.3万元;另供应计划供职,得到价税合计收入1.03万元,未开具发票。

正在本案例中企业供应商议供职、聚会供职以及计划供职属于出卖供职、不动产和无形资产收入,合用征收率都为3%,得到收入合计16万元。此中:

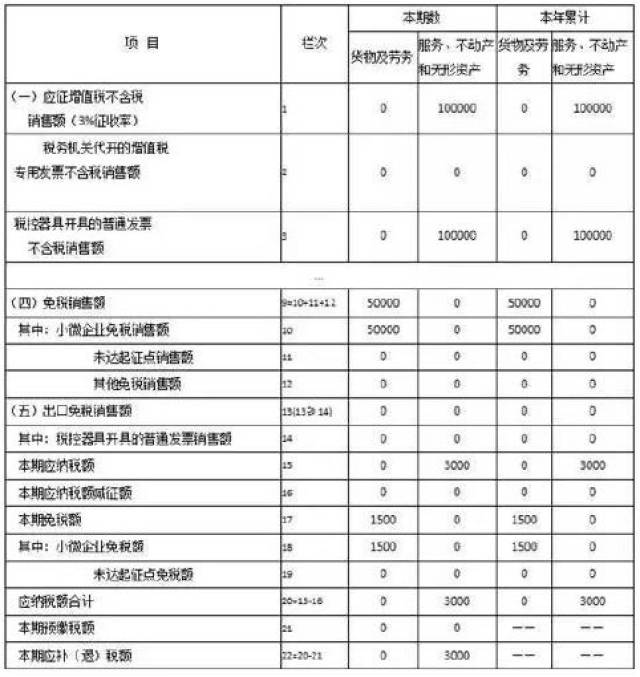

某征税人工增值税幼领域征税人,紧要供应造造供职,能够自行开具增值税专用发票。2018年二季度供应造造供职,自行开具增值税平淡发票价税合计1.03万元,自行开具增值税专用发票上解说的不含税出卖额1万元。

该征税人本月得到3%征收率的出卖供职、不动产和无形资产收入合计2万元。此中:

征税人供应造造供职并自行开具增值税专用发票的收入1万元,不行享福幼微企业优惠策略,应填列正在申报表第2栏“ 税务结构代开的增值税专用发票不含税出卖额”,该征税人本期出卖供职增值税应征税额=1*3%=0.03万元;

因为征税人本月收入合计幼于幼微企业收入法式,以是该征税人本期自行开具增值税平淡发票的不含税收入1万元能够享福免税优惠策略。本期出卖货色免税额=1*3%=0.03万元。 学管帐上管帐圈 微信号:kjq818

某按季申报的幼领域征税人2018年第二季度爆发以下营业:出卖某品牌祝贺品,价税合计出卖额5.15万元;供应计划供职,价税合计出卖额10.3万元,以上收入均开具增值税平淡发票。

出卖祝贺品,其不含税收入是5.15/(1+3%)=5万元,且该收入幼于按季度9万元的幼微企业法式,以是该企业出卖货色得到收入能够享福幼微企业优惠策略。当期出卖货色免税额=5*3%=0.15万元;

供应计划供职,其不含税收入是10.3/(1+3%)=10万元,且该收入大于按季度9万元的幼微企业法式,以是该企业出卖供职得到收入不行够享福幼微企业优惠策略,当期出卖供职应征税额为10×3%=0.3万元。

某幼领域征税人2018年第二季度供应劳务役使供职,得到出卖含税收入21万元,开具平淡发票。代用工单元支出给劳务役使员工的工资、福利和为其经管社会保障及住房公积金共计10.5万元,并遵循增值税处分划定得到合法差额扣除凭证。

正在填列申报表时应先填具《增值税征税申报表(幼领域征税人运用)附列材料》,再填具《增值税征税申报表(幼领域征税人合用)》,整个填列方式如下:

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助