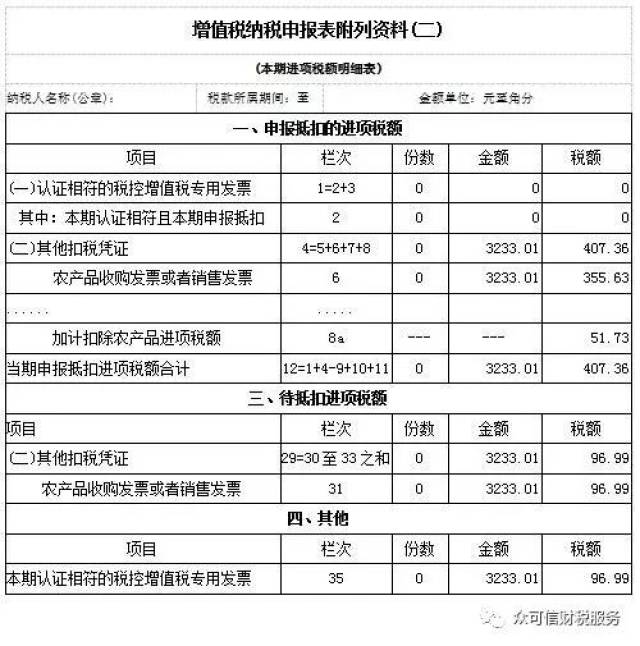

遵照《财务部、国度税务总局合于简并增值税税率相合战略的合照》(财税[2017]37号)的章程,征税人发售或进口农产物,实用11%的税率;征税人购进农产物,从遵守简略计税门径遵循3%征收率推算缴纳增值税的幼周围征税人获得增值税专用发票的,以增值税专用发票上解说的金额和11%的扣除率推算进项税额。假设征税人购进农产物是用于出产发售或委托受托加工17%税率货色的农产物支撑原扣除力度稳固(可加计扣除2%)。

某公司为肉成品加工企业,2017年7月10日购进猪肉1000吨,含税单价3.33万元/吨,发售方是幼周围征税人,申请税局代开增值税专用发票,要是7月份领用800吨用于17%税率的货色出产,领用200吨用于11%税率的货色出产,该公司应怎样举办司帐核算?怎样举办征税申报?

战略依照:《财务部、税务总局合于简并增值税税率相合战略的合照》(财税[2017]37号)章程,遵守简略计税门径遵循3%征收率推算缴纳增值税的幼周围征税人获得增值税专用发票的,以增值税专用发票上解说的金额和11%的扣除率推算进项税额。

战略依照:《财务部、税务总局合于简并增值税税率相合战略的合照》(财税[2017]37号)章程,贸易税改征增值税试点功夫,征税人购进用于出产发售或委托受托加工17%税率货色的农产物支撑原扣除力度稳固。

注:从幼周围征税人处获得的专用发票,享福加计扣除的,专用发票应“先认证后剔除”,“先抵11%后抵2%”。

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助