此学问点处于低级司帐职称《低级司帐实务》科目下第二章第四节,积年线年判定题。

增值税的征税人是正在我国境内发售货品、进口货品,或供应加工、补缀修配劳务的企业和一面。

【例题·案例判辨题】甲公司增值税通常征税人,发售产物一批,价款50万元,按规矩应收取增值税销项税额8.5万元,提货单和增值税专用发票已交给买方,金钱尚未收到,产物本钱为5万元。

(1)企业将自产、委托加工的货品用于增值税非应税项目(例如厂房筑造)、全体福利或一面消费;

(2)企业将自产、委托加工或添置的货品举动投资,分派给股东或投资者、无偿赠送他人(该个此表司帐处罚不请求支配)。

(1)采购商品或授与应税劳务按照增值税专用发票上纪录的应计入采购本钱或应计入加工、补缀修配等物资本钱的金额:

按照营改增的规矩,自2013年8月1日起正在天下领域内推广营改增策略,运输用度的进项税额遵守货品运输业增值税专用发票的说明增值税税额抵扣(11%);自2013年8月1日之后开具按7%扣除率算计进项税额的运输用度结算票据仅仅限于铁途运输用度结算票据一类。

(3)购入免税的货品通常不行抵扣增值税销项税额,但税法则矩购入的免税农产物,可能遵守买价和规矩的扣除率(13%)算计进项税额,并准予从企业的销项税额中抵扣。

(1)企业将添置的货品用于非应税项目(例如厂房筑树)、全体福利或一面消费;举动进项税额转源由罚,不再算计销项税额。

(2)企业购进的货品产生极端耗费(不含天然灾荒变成的)其进项税额应通过应交税费-应交增值税(进项税额转出)科目转入相合科目。

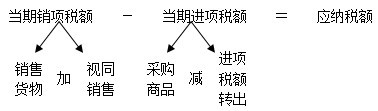

当期销项税额(发售货品+视同发售)减去当期进项税额(购进货品的进项税额-进项税额转出)=当期应征税额

幼领域征税企业应该遵守不含税发售额和规矩的增值税征收率算计交纳增值税,发售货品或供应应税劳务时只可开具普遍发票,不行开具增值税专用发票。不行抵扣增值税进项税额。

【提示】懂得一下最新规矩和动态,测验合切生意税改征增值税的领域和税率,教材中的司帐处罚已与现行规矩处罚不契合,提倡无须看了,测验不会涉及。

自2014年1月1日起推广。《财务部国度税务总局合于正在天下发展交通运输业和个别摩登供职业生意税改征增值税试点税收策略的合照》(财税〔2013〕37号)自2014年1月1日起废止。

正在中华公民共和国境内(以下称境内)供应交通运输业、邮政业和个别摩登供职业供职(以下称应税供职)的单元和一面,为增值税征税人。

应税供职,是指陆途运输供职、水途运输供职、航空运输供职、管道运输供职、邮政普通供职、邮政分表供职、其他邮政供职、研发和时间供职、音讯时间供职、文明创意供职、物流辅帮供职、有形动产租赁供职、鉴证征询供职、播送影视供职。

【例题·判定题】增值税幼领域征税人购进货品支出的增值税直接计入相合货品的本钱。()

本学问点合键观察客观题,个中视同发售举动的相合增值税的处罚是要点。周春利教授正在本讲中详明地讲明了多道例题以帮帮学员认识本学问点,并且还为学员总结了通常征税人增值税中央题目。

某幼领域征税人发售产物一批,所开出的普遍发票中说明的货款(含税)为20600元,增值税征收率为3%,金钱已存入银行。该企业的相合司帐分录如下:

不含税发售额=含税发售额÷(1+征收率)=20600÷(1+3%)=20000(元)

应交税费 - -费应交增值税 (这个科目是不是正在购进的时刻无须写,依然可写可不写,而发售时须要写)

幼领域征税人正在购进质料的时刻产生的增值税税额是弗成能举办抵扣的,应当计入的是质料的本钱当中,因而正在写分录的时刻,这个此表增值税是不须要列示出来的;

本题中,正在发售的时刻,直接按照增值税的征收率算计出来了应当缴纳的增值税税额~~

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助