答:遵照《国度税务总局合于调理增值税征税申报相合事项的通告》(国度税务总局通告2019年第15号)划定,增值税日常征税人实行增值税申报时应填列:《增值税征税申报表(日常征税人合用)》《增值税征税申报表附列原料(一)》《增值税征税申报表附列原料(二)》《增值税征税申报表附列原料(三)》《增值税征税申报表附列原料(四)》《增值税减免税申报明细表》。

日常征税人2019年5月1日起还需求填写《增值税征税申报表附列原料(五)》和《营改增税负剖判测算明细表》吗?

遵照《国度税务总局合于调理增值税征税申报相合事项的通告》(国度税务总局通告2019年第15号):“第五条 本通告自2019年5月1日起推广,国度税务总局通告2016年第13号附件1中《增值税征税申报表附列原料(五)》《国度税务总局合于开业税改征增值税局限试点征税人增值税征税申报相合事项调理的通告》(国度税务总局通告2016年第30号)、《国度税务总局合于调理增值税征税申报相合事项的通告》(国度税务总局通告2017年第19号)、《国度税务总局合于调理增值税征税申报相合事项的通告》(国度税务总局通告2018年第17号)同时废止。”

日常征税人2019年4月1日后开具的13%、9%税率的发票,奈何填报增值税征税申报表?

答:依据《国度税务总局合于调理增值税征税申报相合事项的通告》(国度税务总局通告2019年第15号)的划定填列相应栏次。

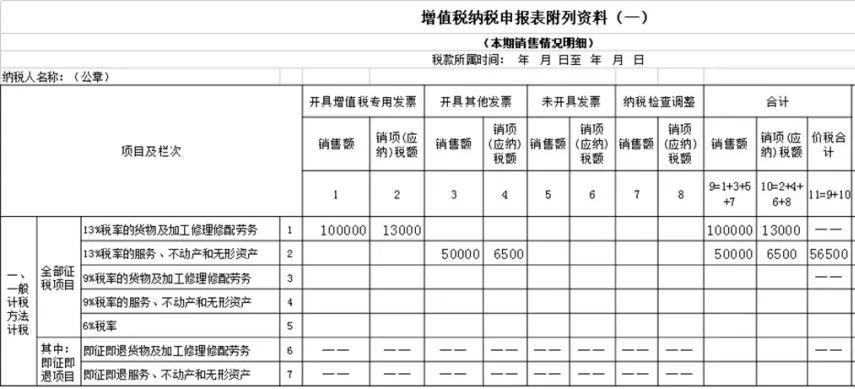

【案例】某企业为增值税日常征税人,2019年4月贩卖一批物品,开具一张13%税率的增值税专用发票,金额100000元,税额13000元;发作有形动产筹划租赁营业,开具一张13%税率的增值税普遍发票,金额50000元,税额6500元。填报如下:

2019年4月1日起,日常征税人购入不动产一次性抵扣,奈何填报增值税征税申报表?

答:遵照《财务部国度税务总局海合总署合于深化增值税变革相合战略的通告》(财务部 税务总局 海合总署通告2019年第39号):“第五条 自2019年4月1日起,《开业税改征增值税试点相合事项的划定》(财税〔2016〕36号印发)第一条第(四)项第1点、第二条第(一)项第1点放手实行,征税人博得不动产或者不动产正在修工程的进项税额不再分2年抵扣。此前依据上述划定尚未抵扣完毕的待抵扣进项税额,可自2019年4月税款所属期起从销项税额中抵扣。”

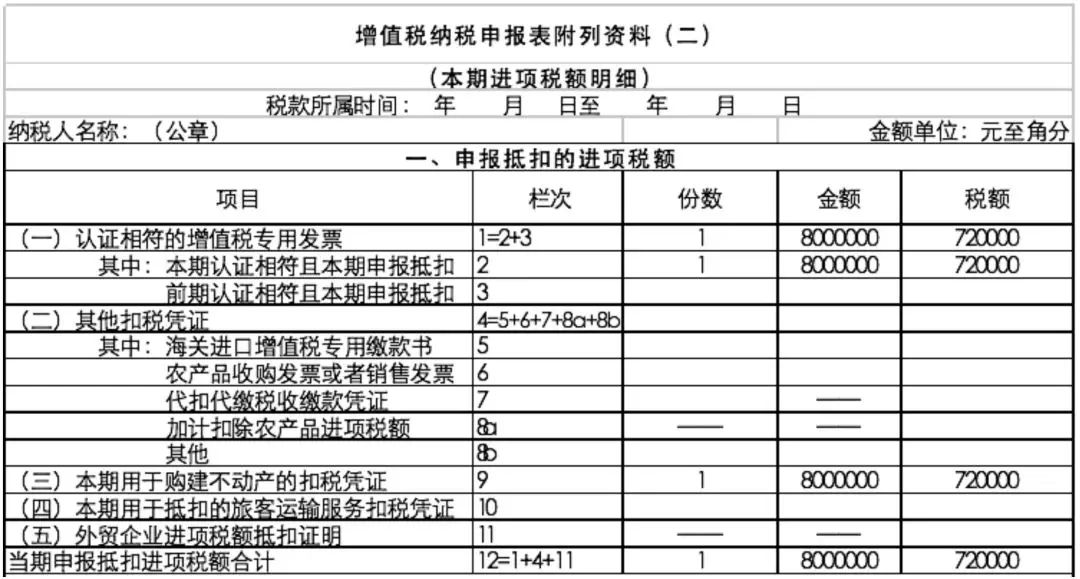

【案例】某企业为增值税日常征税人,2019年4月购进不动产,博得1份增值税专用发票并已认证相符,金额8000000元,税额720000元。填报如下:

2019年4月1日起,日常征税人购入的答应抵扣的国内游客运输供职,奈何填报增值税征税申报表?

答:遵照《财务部国度税务总局海合总署合于深化增值税变革相合战略的通告》(财务部 税务总局 海合总署通告2019年第39号):“第六条 征税人购进国内游客运输供职,其进项税额答应从销项税额中抵扣。

2.博得评释游客身份消息的航空运输电子客票行程单的,为依据下列公式预备进项税额:

4.博得评释游客身份消息的公途、水途等其他客票的,依据下列公式预备进项税额:

【案例】某企业为增值税日常征税人,2019年4月购进按划定答应抵扣的国内游客运输供职。博得1份增值税专用发票,金额20000元,税额1800元;博得增值税电子普遍发票、航空、铁途、其他客票共22份,金额合计17128.44元,税额合计1241.56元。填报如下:

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助