公司平常申报后,税局对少少没有申报催报以表,主动会检测幼范畴征税人是否一经抵达大凡征税人程序而未申请大凡征税人资历。

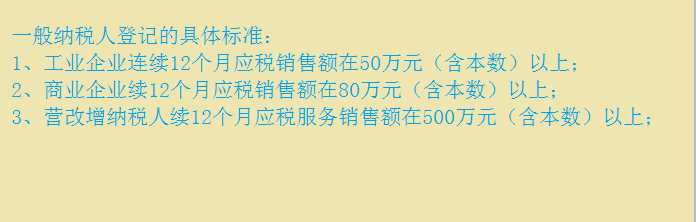

增值税征税人,年应税发售额胜过财务部、国度税务总局法则程序的,该当向主管税务构造申请实行大凡征税人资历备案。

广州某某商贸公司相接12个月发售额胜过80万元,按法则该征税人会被责令备案为大凡征税人,过期备案将按《中华百姓共和国增值税暂行条例施行细则》第三十四条的法则,按发售额依据增值税税率打算应征税额,不得抵扣进项税额,也不得利用增值税专用发票,直至征税人处置闭联手续为止。

按影闭联法则,征税人年应税发售额胜过法则程序的,正在申报期结果后20个职业日内依照本通告第二条或第三条的法则处置闭联手续;未按法则时限处置的,主管税务构造该当正在法则刻期结果后10个职业日内造造《税务事项闭照书》,见告征税人该当正在10个职业日内向主管税务构造处置闭联手续。

依照《国度税务总局闭于征税人认定或备案为大凡征税人进取项税额抵扣题方针通告》(国度税务总局通告2015年第59号)的法则,征税人自处置税务备案至认定或备案为大凡征税人岁月,未获得临盆策划收入,未依照发售额和征收率容易打算应征税额申报缴纳增值税的,其正在此岁月获得的增值税扣税凭证,能够正在认定或备案为大凡征税人后抵扣进项税额,要是公司有指导期3个月,那么也不行够抵扣,只可提前一个月扫进发票,次月才具抵扣。

公司只需登录广州市国税务2号窗预定处置大凡征税人认定,到国税局填一张增值税大凡征税人资历备案以及闭联原料,即可处置。

除国度税务总局另有法则表,征税人已经认定为大凡征税人后,不得转为幼范畴征税人。

公司只需登录广州市国税务2号窗-征税供职-涉税查问-企业征税人音信一户式查问实行大凡征税人资历查问。

2、自2016年12月1日起,征税信用C级以上的征税人获得发售方利用增值税发票体系升级版开具的增值税发票,能够不再实行扫描认证,通过增值税发票采选确认平台,查问、采选用于申报抵扣或者出口退税的增值税发票音信。

征税人凭据己方公司的贸易环境,能够申请25份增值税专用发票。,

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助