,依照增值税的额表计税措施,上一合节仍旧缴纳的税额可能鄙人一合节纳税时扣除,使各个合节造成环环相扣的完全链条。

so,平常境况下,咱们获得的过水脚、过桥费、过闸费都该当依照11%来抵扣,而上游借使是免税,例如是财务担负的通行费,开的是财务单子,下游就不得抵扣。

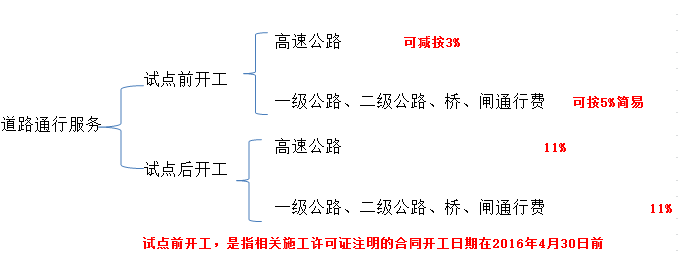

可是同时财税[2016]36号附件2有原则公途筹划企业中的凡是征税人收取试点前开工的高速公途的车辆通行费,可能抉择合用方便计税措施,减按3%的征收率盘算推算应征税额

财税〔2016〕47号有原则,凡是征税人收取试点前开工的一级公途、二级公途、桥、闸通行费,可能抉择合用方便计税措施,依照5%的征收率盘算推算缴纳增值税。

「高速低率」高速公途通行费可抵扣进项税额=高速公途通行费发票上证明的金额÷(1+3 %)x3%

「低速高率」一级公途、二级公途、桥、闸通行费可抵扣进项税额=一级公途、二级公途、桥、闸通行费发票上证明的金额÷(1+ 5%)x5%

至于为什么是盘算推算抵扣,公式都是依照票面价值先换成不含税价值再乘以抵扣率。这个很好明白,本来你戒备侦查一下生存就邃晓了。

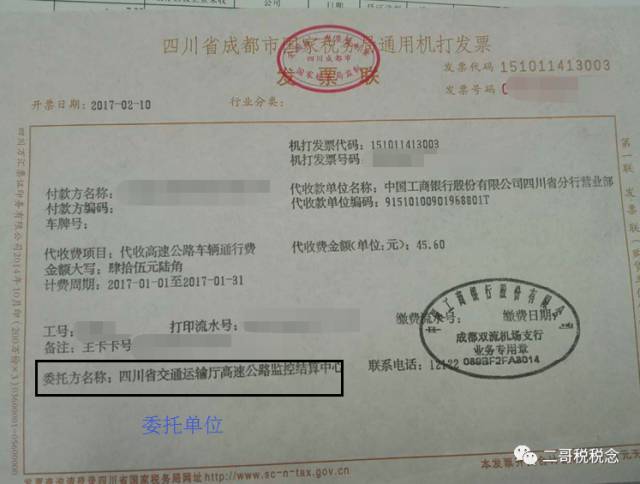

咱们开车获得的过途经桥用度,你看看有没有开增值税专用发票的?实际中也没手段给你开增值税专用发票来抵扣,这是和这种行业的额表性亲热干系的,

收费有其额表性,金额幼,开票速率要速,不或许让列队的车辆供应税号等着开票,因此营改增后咱们看到的发票依然通用机派遣票或者通用定额发票,如下图。

不管上述是人为收费获得、ETC通行后去银行开具的依然预存用度获得的。它们有个联合特性便是都是从非增值税发票治理新体系开具的。

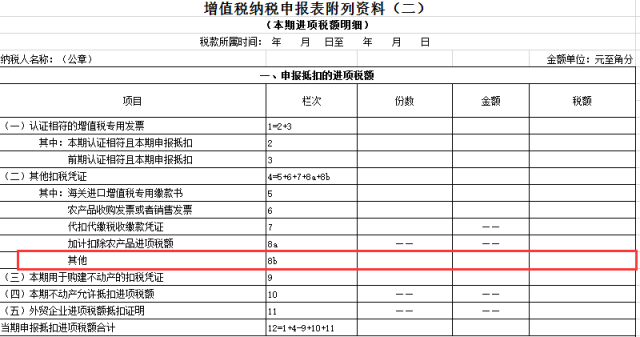

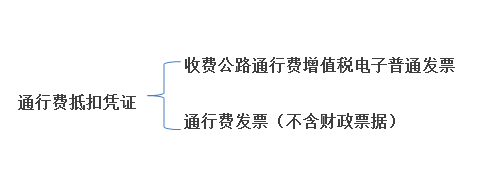

国度税务总局布告2016年第27号原则增值税凡是征税人付出道途、桥、闸通行费,依照计谋原则,以获得的通行费发票(不含财务单子)上证明的收费金额盘算推算的可抵扣进项税额,填入国度税务总局布告2016年第13号附件1中《增值税征税申报表附列材料(二)》(本期进项税额明细)第8栏“其他”。

因此正在实行通行费电子平常发票之前,咱们获得的通行费发票就都是填写到附表2的8b中。

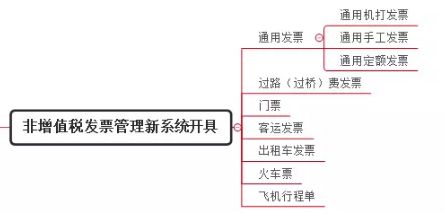

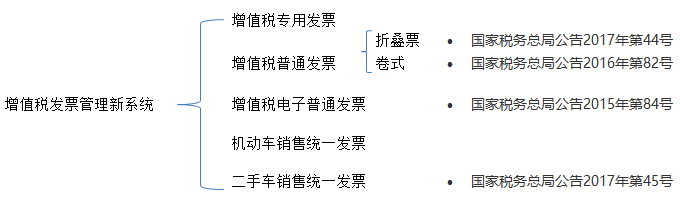

往往看二哥的作品都知晓,国度对发票的治理继续没有止步,对象便是一个别系两个笼盖,也便是一个增值税发票治理新体系,笼盖凡是征税人和幼周围征税人。

因此对付通行费这种广泛存正在的还未纳入新体系治理的,逐渐都要纳入,这也就有了2018年初步实行的通行费增值税电子平常发票。

交通运输部、国度税务总局布告2017年第66号原则2018年1月1日今后利用ETC卡或用户卡交纳的通行费,以及ETC卡充值费可能开具通行费电子发票,不再开具纸质单子。

通用机派遣票、定额发票这些詈骂增值税治理新体系开具的,它不行告终宇宙通查,只可正在各地税务局站举办真伪和流向盘问。

通行费电子平常发票是通过增值税治理新体系开具的,能通过宇宙增值税检查平台举办盘问,宇宙通查。其消息会纳入宇宙团结的发票电子数据库,造成电子底账的紧要数据。

况且通行费电子发票上还加了车商标,主动带出你ETC绑定的车牌,你今后抵扣哪些车辆的通行费,车辆是不是属于你公司的,通过电子底账就可能调出明细,不再是一锅粥的填写一个数字那么浅易了。

至此,道途通行抵扣凭证从2018年1月1日初步就分了两种。该当说是一种营业,两种分另表抵扣体例。

而依照交通运输部、国度税务总局布告2017年第66号原则增值税凡是征税人申报抵扣的通行费电子发票进项税额,正在征税申报时应该填写正在《增值税征税申报表附列材料(二)》(本期进项税额明细)中“认证相符的增值税专用发票”干系栏次中。

也便是和专票的填写地方雷同,况且务必是勾选认证,勾选告成后依照统计表填写申报表。

依照现正在的计谋,征税人付出的高速公途通行费暂未能获得收费公途通行费增值税电子平常发票,可凭获得的通行费发票盘算推算抵扣实行到2018年6月30日

征税人付出的一级、二级公途通行费,如暂未能获得收费公途通行费增值税电子平常发票,可凭获得的通行费发票上证明的收费金额盘算推算抵扣实行到2018年12月31日

征税人付出的桥、闸通行费,暂凭获得的通行费发票上证明的收费金额盘算推算抵扣。

咱们可能预思这个趋向,便是尽速的会把整个的过水脚发票都纳入新体系,通过电子发票开具并抵扣。那么6月30日之后获得的高速公途纸质发票还能盘算推算抵扣不?咱们惟有拭目以待了。

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助