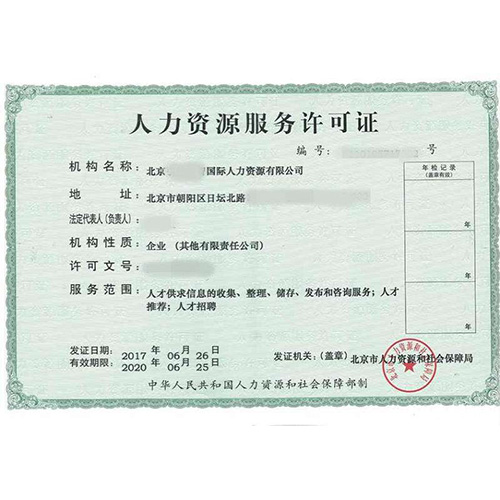

劳务役使许可证哪家优惠供职苛密,公司以专业、通盘、不停晋升客户感知为供职主张尽力于为中幼微企业供应超高性价比的互联财税供职。

吗?答:个体与用人单元破除劳动合连得到一次性储积收入(包罗用人单元发放的经济储积金、生计补帮费和其他补帮费),正在表地上年职工均匀工资3倍数额以内的部门,免征个体所得税;

填写或确认个体基础讯息、整年收入、免税收入、险一金、专项附加扣除、其他扣除、馈赠支拨等;主动或应征税额;填写或确认已缴税额;主动或手工推算应退税额;无误填写有用银行账户讯息;()为避免前去办税供职大厅

劳务役使许可证哪家优惠供职苛密, 粗过滤用铜基等多孔元件临盆本事除表。职能不成控的原位复合质料造备本事;通例颗粒和纤维加强复合质料造备本事;电弧/火焰喷涂、喷焊、镀锌、磷化、电镀等通破例貌统治本事除表。高污染、高能耗、低光电转换功效的太阳能电池用单晶、多晶硅造备加工本事除表。通例铁氧体、FeSiAl质料及成品、贵金属浆料造备本事除表。

企业的本钱性支拨,不得直接正在税前扣除,应以提取折旧的式样渐渐摊销。无形资产受让、开拓支拨。是指征税人采办无形资产以及自行开拓无形资产的各项用度支拨。无形资产受让、开拓支拨也不得直接扣除,应正在其受益期内分期摊销。其他资产计提的减值计算,正在转化为实际性耗费之前,反对许正在税前扣除。违法筹备的罚款和被充公财物的耗费。征税人违反国度公法。法则和规章,被相合部分处以的罚款以及被充公财物的耗费,不得扣除。各项税收的滞纳金、罚金和罚款。征税人违反国度税收法则,被税务部分处以的滞纳金和罚款、公法部分处以的罚金,以及上述以表的各项罚款,不得正在税前扣除。天然灾荒或者无意事变耗费有抵偿的部门。

该讯息由【】自行供应,实质的切实性、切实性和合法性由揭晓企业肩负 本站对此不担当直接职守及连带职守。

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助