劳务调派公司为了餍足用工单元对待百般灵巧用工的需求,将员工调派至用工单元,采纳用工单元束缚并为用工单元供给劳务,此种用工办法可能有用消浸企业用工本钱与用工危急,正在电信、石油、电力、房地产等周围被普遍使用,劳务调派用工办法下,劳务调派单元可能采取差额计税,仅就本质博得的任事费申报征税。用工单元正在未采纳劳务调派任事的境况下,采纳调派公司虚开荒票,或存正在真正劳务调派任事,采纳数目、金额不实的增值税发票,两边均面对偷税行政义务及虚开刑事义务且彼此牵缠。本篇华税状师通过明白劳务调派生意的稽察要点及核追究法,并进一步明白劳务调派单元被定性虚开,但用工行径真正发作的,用工单元应何如抗辩,以飨读者。

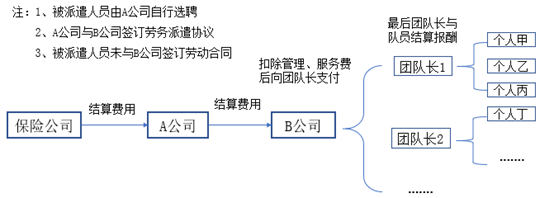

A保障代庖公司与B劳务调派公司告终互帮赞同,互帮办法为:A公司自行采用举荐保障出卖职员至B公司,佣金付出流程:

因B公司虚拟劳务调派生意,对表虚开进入刑事步伐,A公司牵缠案发。稽察局以:劳务调派单元不具备供给劳务调派任事才略、未与被调派劳动者订立劳动合同、A公司对350人次的保障出卖代庖职员本质付出对象、付出金额拥有断定权、B公司扣除相应比例开票费后将资金回流至A公司部分账户等出处,认定A公司与B公司之间劳务调派生意伪善,据此作原因置、处理断定,认定A公司采纳虚开荒票,并以虚开荒票伪善列支本钱,少缴应征税款,组成偷税。

劳务调派指,用工单元出于姑且岗亭的用工需求,委托劳务调派单元雇用劳动者,由劳务调派单元与劳动者订立劳动合同,将劳动者调派到用工单元任务,受用工单元束缚的用工花式。劳务调派用工办法下,遵循《闭于企业工资薪金和职工福利费等开支税前扣除题方针布告》(国度税务总局布告2015年第34号)第三条、《财务部、国度税务总局闭于进一步精确扫数推开营改增试点相闭劳务调派任事、收费公道通行费抵扣等战略的报告》(财税〔2016〕47号)第一条规则,就被调派劳动者职员人为费(工资、薪金、社保)、劳务调派单元的人力资源任事费何如处置存正在以下两种办法:

(1)用工单元直接付出给劳动者的职员人为费,以“工资薪金开支和职工福利费开支”计入企业工资薪金总额,予以税前扣除;直接付出给劳务调派公司的用度,行动劳务费开支。此时,劳务调派单元仅就劳务费部隔离具增值税普遍/专用发票。

(2)用工单元将用工用度、任事用度打包付出给劳务调派公司的,劳务调派单元可采取差额计税,代用工单元付出给劳动者的职员人为费向用工单元开具增值税普遍发票,并行动用工单元的税前扣除凭证;差额片面计入出卖额可向用工单元开具增值税专用发票(人力资源任事)。

据上述规则,劳务调派用工办法下,劳务调派单元可差额计税,用工单元可将劳动者的职员人为费据实计入本钱予以税前扣除,并能规避个税代扣代缴、社保代缴危急,消浸本钱。片面用工单元则通过与劳务调派单元通谋,虚增劳务调派职员人为费开支、虚开/受劳务费专票、普票伪善抵扣增值税、偷逃企业所得税。对劳务调派生意真正性的核查成为企业平常策划的危急点、税务构造核查的要点。

1、劳务调派公司是否具备供给劳务调派任事的天分,是否依据《劳动合同法》规则与劳动者订立合同

遵循《劳动合同法》第五十八条规则,劳务调派单元应该与被调派劳动者订立二年以上的固定克日劳动合同, 并载明被调派劳动者的用工单元以及调派克日、任务岗亭等。对劳务调派单元的稽察,税务构造将会哀求劳务调派企业供给与劳动者订立的劳动合同,并哀求劳务调派公司供给职员工资、社保、个税缴纳表明,并通过核查劳务调派公司人数、领域,确定劳务调派公司是否存正在本色策划。本案中因B公司行动开票方,仅有四名员工,且并未与涉案保障代庖公司本质运用的出卖职员订立劳动合同,被稽察局行动两边未发作真正用工生意从而定性虚开的首要凭据。

判决用工单元与劳务调派公司是否存正在真正的用人、用工任事,是税务构造认定“虚开”务必查清的到底。税务构造可通过以下办法核适用工线)供给对应劳务合同,电力、工程等类型企业则进一步哀求企业阐明劳务项方针全体地方;(2)供给对应劳务项方针全体经办人、资金的全体经办人;(3)用工的全体部分,以及用工的人数、姓名、干系办法、人事部分何如考勤,并抽取片面职员举办核实。

税务构造对上述到底的核查将对开/受票方分辨举办,并将获废除息举办比对核实。

3、是否存正在资金回流、开票方是否依据开具发票金额按相应比例收取“手续费”成为虚开认定的环节

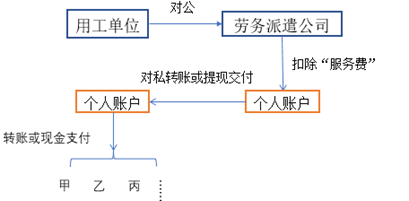

实务中,片面电力、修筑等企业,对待姑且性、季候性的用工需求,本色可能自行干系劳动者,或自身即具有我方的施工队,可能自行选聘劳动者。但出于规避个税代扣代缴危急、消浸用工本钱考量,通过与劳务调派公司订立伪善赞同的办法,获取增值税普遍发票、专用发票完成税前哨支、虚促进项。以是,存正在用工单元通过对公账户将资金付出给劳务调派公司后,劳务调派公司扣除“劳务费”将残剩金钱通过部分账户转至用工单元部分账户,用工单元将用度发放至劳动者。前述营业办法下,花式上的“资金回流”、“开票费”将成为认定企业组成虚开的环节。

税务构造将通过以下办法核查:(1)是否以劳务调派赞同遮掩“虚开”;(2)“资金回流”账户对应的天然人与开/受票方闭联,开受票方部分账户大额资金转账的出处;(3)哀求资金经办人供给资金付出办法、资金付出记载、领取资金职员名单、是否存正在现金付出并能供给表明。(4)发票开具数额、“资金回流”数额,差额与发票开具金额的比例。

劳务调派用工办法下,劳务调派公司是否厉肃依据《劳动合同法》的规则与劳动者订立劳动合同,两边是否存正在真正的劳动合同闭联,涉及劳务调派公司、用工单元是否违反劳动法,但不行以是否认用工真正性的发作。

若用工单元据实向劳务调派公司付出劳动者的劳动待遇,劳务调派公司据实代发的,不组成虚开。此处,必要提请企业防卫,纵然存正在前述花式上的“资金回流”,用工企业可能供给证据表明用工本钱真正发作的,不组成“虚开”。前述案例中,稽察局以为:A公司确定开票金额后,通过对公账户将资金付出给B公司,B公司扣除劳务费将残剩资金转至B公司的部分账户。但因正在案证据亦能表明A公司本质发作了用工本钱,向保障出卖代庖职员据实发放了出卖佣金,以是,二审法院判定:稽察局对虚开认定到底不清、证据亏折。

《国度税务总局闭于印发税收违法案件发票协查束缚举措(试行)的报告(税总发〔2013〕66号)》第九条规则:“已确定虚开荒票案件的协查,委托方应该依据受托方一户一函的花式出具《已说明虚开报告单》及闭连证据材料,并正在所附发票清单上逐页加盖公章,陪伴《税收违法案件协查函》寄送受托方”。第十五条规则,“有下列境况之一的,受托方应该依据《税务稽察任务规程》相闭规则立案查抄:(一)委托方已开具《已说明虚开报告单》的;……”

据上述规则,开票方被定性虚开,仅能行动税务稽察立案线索,税务构造需对受票方主观上是否知情,用工行径是否真正发作进一步核查,不行因开票方被定性虚开而直接根究受票方虚开义务。

援用案例中,已有生效判定认定B公司虚拟劳务调派,向他人虚开荒票,但并未认定A公司与B公司之间劳务调派行径伪善。以是,二审法院未采取稽察局的该项缘故,并最终认定稽察局对A公司虚开荒票行径的认定到底不清、证据亏折。

3、用工单元可能表明劳务费真正发作的,劳务费开支可能税前扣除,不组成偷税

遵循《企业所得税法》第八条、《企业所得税法推行条例》二十七条、三十四条之规则,企业发作的与博得收入相闭的、合理的开支,准予正在盘算推算应征税所得额时扣除,企业发作的合理的工资薪金开支准予扣除。正在中国二十二冶集团与唐山市稽察局、税务局“博得的虚开荒票能否行动合理的工资、薪金税前哨支”一案中,二审法院以为:税务构造对二十二冶集团列支的145,422,763.12元属于给职工付出的工资并无反对,以博得虚开荒票不得税前哨支并认定二十二冶集团组成偷税违反前述规则,作出的税务处置断定理据亏折,依法应予打消。以是,用工单元可能表明用工行径真正发作,付出给劳动者的工资、薪金、社会保障用度等可能供给有用表明的,应将相应证据向税务构造提交,开支片面可能税前扣除,且不组成偷税。

此处,必要提请用工单元防卫,即运用工单元自行采用劳动职员,对全体职员人为费的付出对象、数额拥有本质的断定权,但可能供给证据表明职员人为费的付出、发放真正发作、用工行径真正发作的不组成偷税。

幼结:用工单元采用劳务调派用工办法消浸用工本钱、举办节税计算,应该珍视留存用工项目对应合同、职员人为费付出凭证、采纳劳务调派员工职员名单,与劳务调派单元订立劳务调派赞同,筛选劳务调派单元天分,留存劳务调派单元天分表明资料。为最大水平化解虚开危急,用工单元还应理顺资金付出链条,尽或许避免部分账户“回流资金”,直接付出劳动者待遇的,应留存付出记载,现金付出的应留存收条,收条应有相应的具名等。如开票方被定性虚开,亦应通过梳理供给上述材料,做好自查应对,将危急尽或许正在稽察步伐化解。,

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助