高企按“自行判别、申报享用、闭系原料留存备查”的式样享用优惠,我有权遴选放弃。

假使我国住民企业法定企业所得税税率为25%,而高新技巧企业可享用15%优惠税率,两者相差10%,高企资历拿到即是赚到,但我照样遴选放弃。为何?

倘若一家高企当年亏蚀,或者正在补亏后没有应征税所得额,那天然没须要也无法享用优惠,但这是被动放弃,行家都不念的,不算数。

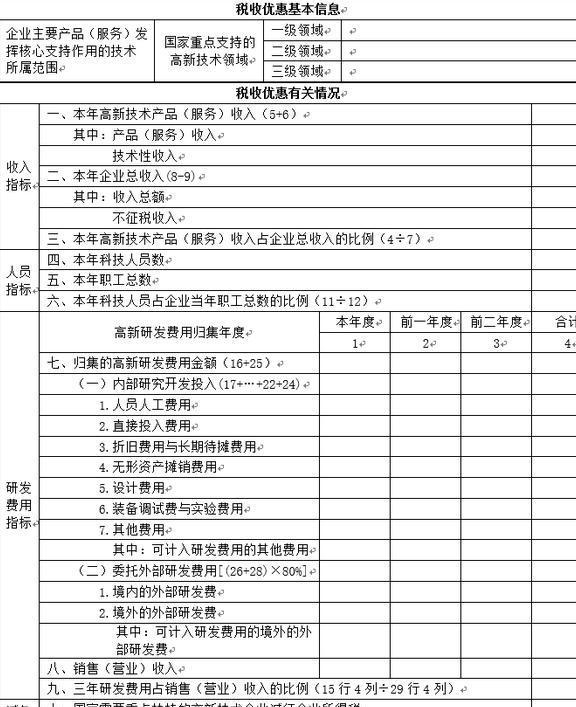

高企认定需求企业满意多项财政目标(如高新产物收入占比、研发职员、研发参加占比等),通事后资历有用期三年。

实操中个人企业正在中介机构的帮帮下随便竣工目标顺手通过了认定,但优惠时间却没能保持,留存备查原料也计算不弥漫,这时享用优惠是有危机的。

按策略规章,税局倘若涌现高企正在享用优惠时间闭系目标满意不了认定前提的,可能提请认定机构复核,复核欠亨过的,企业高新资历将被废止,税局也可据以追补其已享用优惠的税款,也即是那10%个人。

因而,高企不要认为拿到资历后便安枕无忧,实质财政目标不达标的,为了避免被追补税款和滞纳金,主动放弃优惠是一个慎重的遴选。

如幼型微利企业,正在旧策略下可享用10%税率(20%减半),而2019年新策略推广后能享用更优惠的逾额累进税率,300万年应征税所得额只涉及8.33%企业所得税;

再如集成电途或软件企业,可享用企业所得税“两免三减半”的,减半期内税率为12.5%(25%×50%);

其他可实用税率低于15%的优惠策略不正在少数,因为犹如优惠不行叠加,企业有了更好的遴选,天然放弃高新优惠。

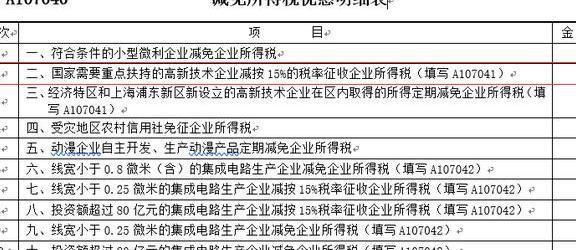

(1)不管是否享用高新优惠税率,高企企业所得税年度申报表中A107041《高新技巧企业优惠情形及明细表》都要平常填报;

(2)确定放弃享用高新优惠税率的,A107041第31行不填写数据,相应地与之有勾稽相闭的A107040《减免所得税优惠明细表》第2行多数据,代表企业放弃高新减征所得税优惠;

(3)如实用其他更优惠策略,需正在A107040《减免所得税优惠明细表》内填报。

点击“提交”后,咱们会向您的邮箱发送一封验证邮件,请依照邮件中的提示实行操作。

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助