产险的筹划,保费和净利润当然是紧张目标,但响应各家财险公司主业务务筹划质地的,依旧承保利润。承保利润背后,显露的是公司对赔付、本钱和用度的掌控才华。过去的一年里,哪些财险公司的赔付高?哪些公司用度高?哪些公司本钱高?

克日,券商中国记者从近百份财险公司年报中梳理和估算出一份财险公司归纳本钱的表单,试图向表界更精准地展现各家财险公司的面庞。

承保和投资双轮驱动是产险公司庄重筹划的本原,2019年固然财险业重回承保红利,但按照营业互换数据,财险公司旧年整年承保利润仅2.15亿元,承保利润率仅0.02%。这一数字固然较2018年承保耗损有所好转,但“盈亏线”依旧相当软弱,凸显生产险竞赛之激烈。

逾60家财险公司若何分得这2.15亿元承保蛋糕?券商中国记者试图通过领会年报披露的主旨目标,进而算计出归纳用度率、归纳赔付率和归纳本钱率,以此来管窥行业筹划才华和竞赛格式。

归纳本钱率包罗公司运营、赔付等各项支付,由用度率和赔付率构成。该目标是保障公司用来核算筹划本钱的主旨数据,也是权衡产险业红利才华强弱的合键规范。归纳本钱率越低诠释产险公司红利才华越强。归纳本钱率100%时,即代表出入相称,无承保红利,亦无承保耗损。

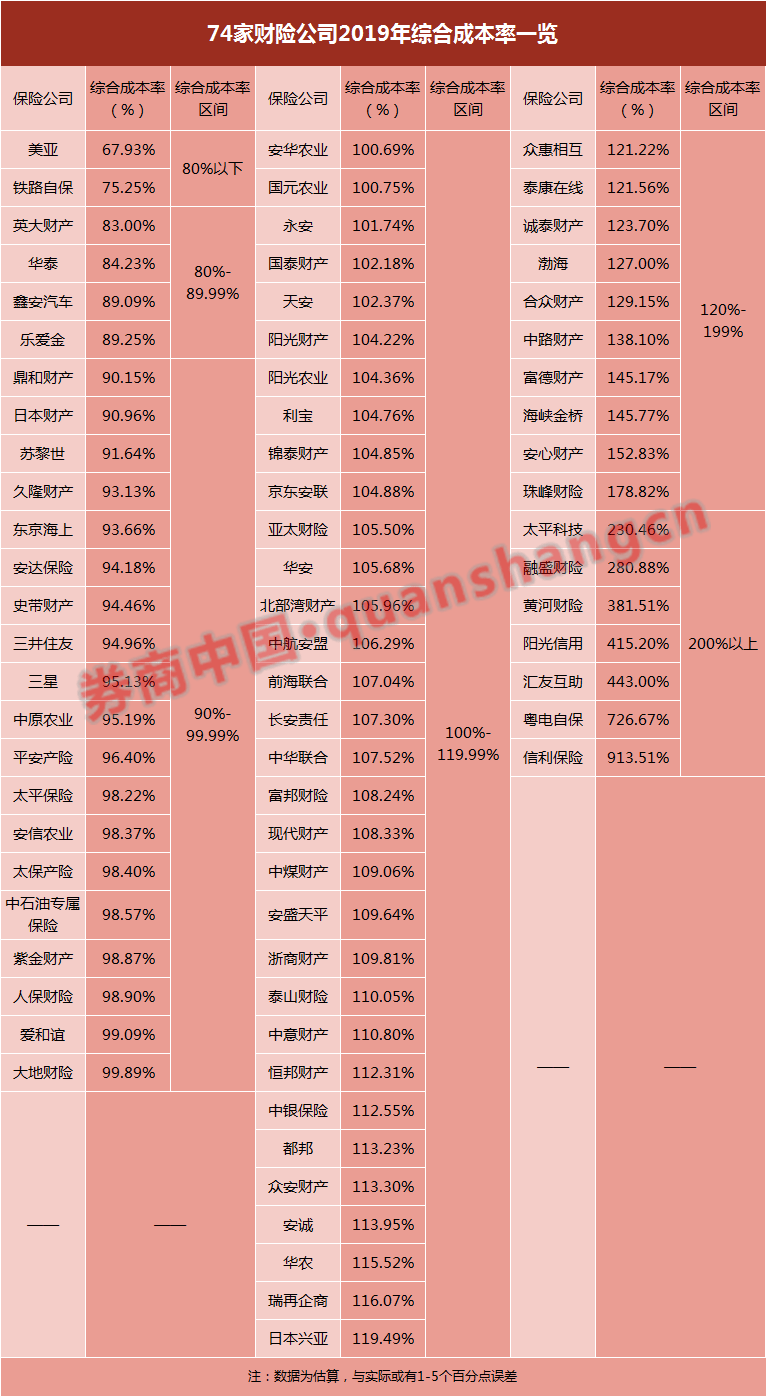

从梳理的举座情景看,依然披露年报的74家财险公司中,有49家的归纳本钱率都横跨了100%,也即是说,行业横跨折半的财险公司的保费收入没能包住支付,正在承保营业上是正在亏钱。

25家具有承保利润的财险公司中,涵盖人保、安好、太保等超大型财险公司,两家农业险公司、两家自保公司以及11家表资保障公司。这显示,大型财险公司正在本钱掌握上优于绝大家半中幼型险企;其次,正在一概范围的财险公司中,表资财险的经验质地更好;其余,农业险公司和自保公司具有较好的承保利润率。

承保利润正在5个百分点以内的公司仅有11家,人保、安好、太保、安全、大地等大型财险公司会集正在这个区间;其余尚有安信农险、华夏农险、三星、紫金产业、爱和谊、中石油专属保障等。

承保利润正在5至10个百分点的公司有8家,别离是三井住友、史带产业、安达保障、东京海上、久隆财险、苏黎世、日本财险、鼎和财险。

承保利润能有10个百分点以上的公司,正在环球界限内都算不错的了,但券商中国记者依旧挖掘,旧年有少数财险公司的归纳本钱率正在90%以下,如笑爱金、华泰财险、英大产业、鑫安汽车、铁道自保,最低的美亚保障归纳本钱率不到70%,这些公司的营业质地和处置正在业内可谓突出。

不少人都领略,财险公司的保费和利润都市集正在少数至公司手中。但统计显示,这些至公司保费固然做得大,然而承保利润也相当薄,红利和耗损往往就正在一线之间。例如人保财险、太保财险归纳本钱率别离为98.9%和98.4%,大地财险归纳本钱率抵达99.89%。

表资险企美亚保障的归纳本钱率正在财险行业中排名第一。年报显示,职守保障为该公司第一大险种,其次为不料危害险、货运险、企财险、短期康健险。除了短期康健险,其他险种均完毕了承保红利。该公司2019年保费收入为17.8亿元,净利润就抵达了2.32亿元。

保障公司赔付较高的原由,与气候、天然要素相合,也与墟市化水准、营业质地相合,经济境况经济景心胸也会影响保障赔付。

2019年,财险公司保费收入1.16万亿元,归纳赔付率61.67%,同比上升2.27个百分点。券商中国记者统计显示,财险公司中归纳赔付率高于61.67%这个均匀值的公司有36家。此中既有人保财险、中华合伙如此保费范围相当大的公司,也有阳光信保如此信用包管保障营业多的公司。

目前我国车险墟市范围正在8188亿元足下,正在产险公司保费收入中占比横跨70%。财险公司归纳赔付率上升的一个紧张原由是贸易车险费率墟市化改良深切推动。贸易车险费率墟市化改良迄今已举办三轮,实收保费增速低于赔付增速,启发赔付率显着上升。

车险是对赔付率影响最大的要素,大型财险公司车险占比普通较高。上市公司中,人保财险以65.9%的归纳赔付率居于首位。安好产险、太保产险、大地产险等公司的归纳赔付率也都横跨55%。

其余,因为经济转型,少许信用包管保障做得较多的公司,正在经济下滑期间涌现违约踩雷扩展,也是拖累赔付的一个紧张原由。券商中国记者获取的行业数据,2019年信用保障承保耗损22.32亿元,承保利润率为-54.20%。

券商中国记者统计,归纳赔付率最低的十至公司,包含美亚、铁道自保公司、多惠互相、安达保障、华泰财险、汇友互帮、史带财险、前海合伙、久隆财险、瑞再企商,均低于50%。值得防卫的是,这些公司中有4家公司不筹划车险,两家是互帮保障公司,一家是自保公司。

用度支付是保障公司要处置要效益的主疆场。近年,财险公司提倡的科技赋能、优化流程,减费提效等办法,不少都是正在压缩处置费上做著作。但是,数据显示,财险行业举座用度率并不低。

2019年,财险公司归纳用度率为38.31%,同比降低2.43个百分点。券商中国记者统计数据显示,74家财险公司中归纳用度率高于38.31%这一均值的公司抵达了57家。仅有7家公司归纳用度率幼于30%,大部门公司位于30%-70%区间。吞没墟市七成以上份额的3家大型财险公司归纳用度率位于33%-39%区间。

归纳用度率合键由营业获取本钱(即手续费及佣金支付)和普通处置本钱组成。手续费合键包含向保障中介机构和部分代劳人(营销员)付出的通旅用度,包含手续费、效劳费、扩张费、薪酬等。普通处置本钱合键是营业及处置费,涵盖除手续费及佣金以表的处置本钱,包含职工薪酬、职场房钱、告白及营业宣扬费、营业理睬费等。

倘使进一步聚焦于手续费佣金支付和营业处置本钱,能够挖掘,74家财险公司2019年手续费及佣金支付为1598亿元,营业及处置费支付为2557亿元,两者正在已赚保费中的占比别离抵达了15.6%和25%。吞没墟市七成以上份额的3家大型财险公司营业及处置费占比位于20%-27%区间,大部门公司为25%-40%区间。

上述数据意味着财险行业每获取100元保费,均匀有横跨40元花费正在处置本钱和付下手续费和佣金上。

“表面上,保障公司的后线运营处置本钱不该当这么高,除非体量卓殊幼。国际上,卓殊大的公司普通正在10%以下,中幼公司也许10%出面,体量卓殊幼才会横跨20%。”一位资深财险精算担当人告诉记者,也许一面公司特依时期会高少许,然而整体行业如斯高的营业处置费简直值得深思。

“这是由于手续费及佣金支付不光正在‘手续费及佣金’科目,还能够正在其他营业本钱、营业及处置费,以至正在赔付支付等类目中,告白费、扩张费、效劳费都也许有手续费及佣金的身影。”一位长远从事财险精算的资深人士告诉记者,这些支付往往是通过卓殊式样经管过。

券商中国记者获取的业内互换数据显示,2019年产险公司归纳用度率固然同比降低2.43个百分比,但营业及处置费为2777.44亿元,较2018年的2272.83亿元扩展504.61亿元,伸长22.20%。

无间往后,手续费羁系正在业界争议颇多。有些保障公司人士以为手续费该当厉峻羁系,也有不少人士以为应彻底摊开墟市化订价。现时,羁系延续“渐进式+厉羁系”式样推动贸易车险改良的立场相当显着,渐进式通过墟市这只无形的手来完毕优越劣汰,或将最终鞭策墟市回归良性竞赛。

本文所用的合联公式,归纳本钱率=(赔付支付-摊回赔付支付+提取保障职守打算金-摊回保障职守打算金+分保用度+保障营业税金及附加+手续费及佣金支付+保障营业合联的营业及处置费-摊回分保用度+提取保费打算金)/已赚保费。因为记实正在资产减值牺牲中的计提/(转回)应收款子的坏账打算一项无法确认,本次算计未商讨该数值。

归纳赔付率 =( 赔付支付-摊回赔付支付+提取保障职守打算金-摊回保障职守打算金+提取保费打算金)/已赚保费

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助