来历 国度税务总局、财政第一西宾 呈现学司帐、财政第一教室、税政第一线、司帐世界

国度税务总局各省、自治区、直辖市和打算单列市税务局,国度税务总局驻各地特派员处事处,局内各单元:

为进一步优化税务司法办法,改良税收营商境遇,按照《天下税务体系深化“放管服”变更五年事情计划(2018年-2022年)》(税总发〔2018〕199号),正在落实《国度税务总局合于进一步优化管束企业税务刊出步骤的合照》(税总发〔2018〕149号,以下简称《合照》)央求的根底上,现就更大肆度胀动优化税务刊出管束步骤相合事项合照如下:

(一)适应《合照》第一条第一项规章情状,即未管束过涉税事宜的征税人,主动到税务圈套管束清税的,税务圈套可按照征税人供给的牌照即时出具清税文书。

(二)适应《合照》第一条第二项规章情状,即管束过涉税事宜但未领用发票、无欠税(滞纳金)及罚款的征税人,主动到税务圈套管束清税,原料周备的,税务圈套即时出具清税文书;原料不齐的,可选用“愿意造”容缺管束,正在其作出愿意后,即时出具清税文书。

(三)经百姓法院裁定发表停业的征税人,持百姓法院终结停业步骤裁定书向税务圈套申请税务刊出的,税务圈套即时出具清税文书,遵循相合规章核销“死欠”。

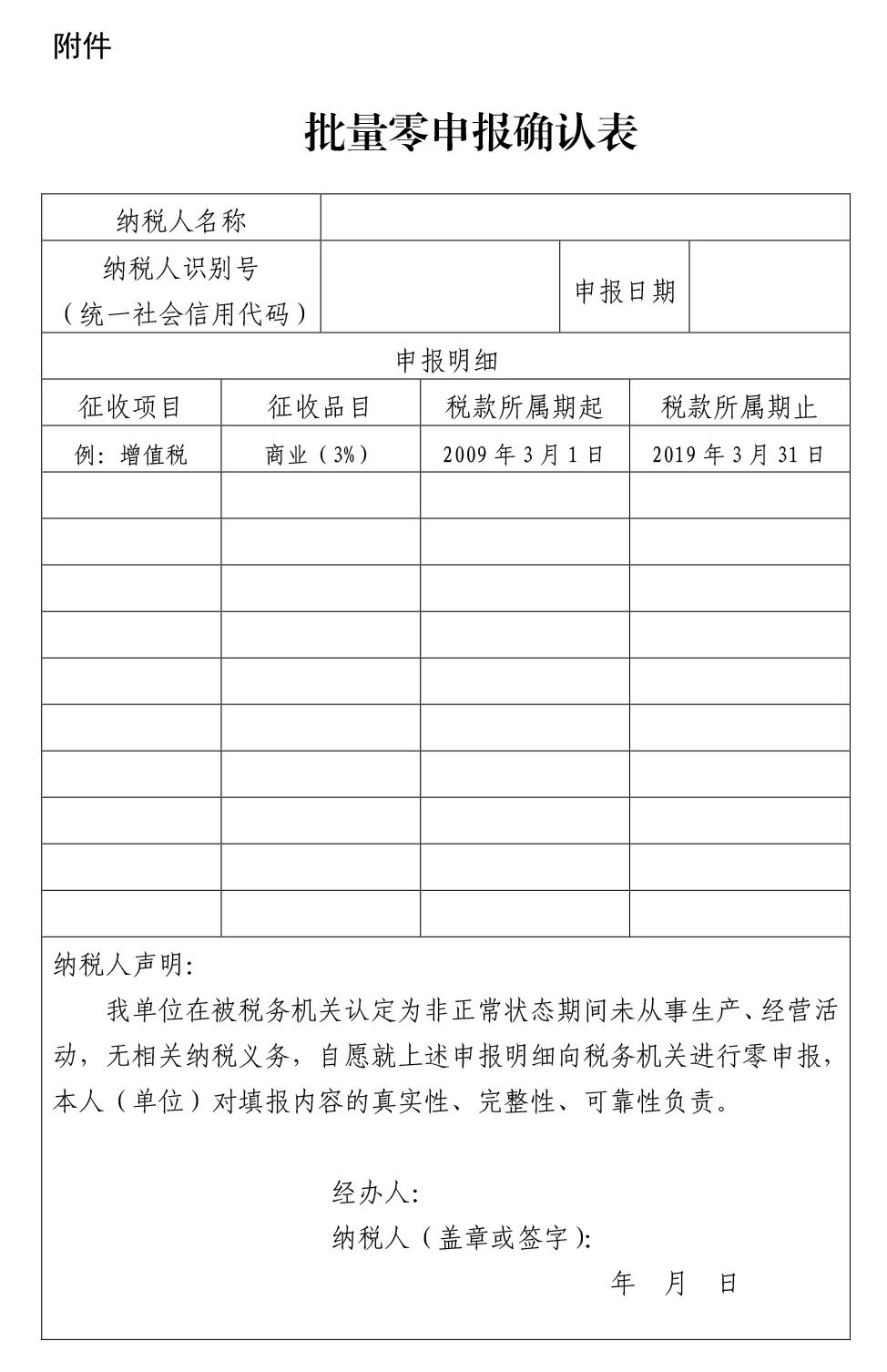

(一)处于非平常状况征税人正在管束税务刊出前,需先废除非平常状况,补办征税申报手续。适应以下情状的,税务圈套可打印相应税种和相干附加的《批量零申报确认表》(见附件),经征税人确认后,实行批量打点:

2.非平常状况时间企业所得税月(季)度预缴需补办的申报均为零申报,且不存正在增加前期蚀本情景的。

(二)征税人管束税务刊出前,无需向税务圈套提出终止“委托扣款赞同书”申请。税务圈套办结税务刊出后,委托扣款赞同自愿终止。

(一)《税务备案证》正(副)本、《且则税务备案证》正(副)本和《发票领用簿》;

更大肆度胀动优化税务刊出管束步骤,是进一步贯彻落实党主旨、国务院合于深化“放管服”变更、优化营商境遇央求的紧张步骤。各地税务圈套要高度珍视,抓好落实,并端庄遵循执法、行政律例规章的步骤和本合照央求管束相干事项。

解读:合于《国度税务总局合于深化“放管服”变更更大肆度胀动优化税务刊出管束步骤事情的合照》的解读:

近期,税务总局公布了《合于深化“放管服”变更 更大肆度胀动优化税务刊出管束步骤事情的合照》(税总发〔2019〕64号)(以下简称《合照》)。现解读如下:

2018年9月,针对企业“刊出难”题目,税务总局造发了《合于进一步优化管束企业税务刊出步骤的合照》(税总发〔2018〕149号,以下简称“149号文”),执行清税声明免办、即办办事,革新推出“愿意造”容缺管束,简化原料和流程。这些设施施行从此,企业管束税务刊出大幅提速,征税人获取感进一步巩固。跟着“放管服”变更长远胀动,合适该前新时事,为进一步优化营商境遇,税务总局造发本《合照》,推出更大肆度优化企业刊出管束步骤的设施。

《合照》以149号文规章的框架为根底,对其个人实质实行了细化、添补和完整,苛重从放大即办范畴、简化税务刊出前营业管束流程、淘汰原料报送3个方面推出更大肆度优化企业税务刊出步骤。因而,各地税务圈套需将这两个文献连接起来、一并落实,领导征税人管束税务刊出营业。

按照149号文第一条规章,未管束过涉税事宜的征税人若适应商场羁系部分简便刊出条目,能够直接向商场羁系部分申请管束简便刊出备案,免予到税务圈套管束清税声明。实施中再有少许未管束过涉税事宜的征税人主动到税务圈套管束清税,央求博得清税文书。为进一步优化征税办事,反响征税人诉求,《合照》规章这类征税人主动到税务圈套清税的,税务圈套即时出具清税文书。

实在做法是,征税人持加载同一社会信用代码的牌照到注册地税务圈套管束,税务圈套即时出具清税文书。

一是对无欠税(滞纳金)及罚款、原料周备的征税人,税务圈套即时出具清税文书。

二是对无欠税(滞纳金)及罚款、原料不齐(席卷未办结事项央求报送的原料不齐)的,可选用“愿意造”容缺管束。比方,征税人须要报送的财政报表原料、征税申报原料、有多缴税款须要提交退还多缴税款原料等,假设征税人不行实时供给这些原料但急需清税文书的,可先作出愿意,税务圈套即时出具清税文书,征税人应按愿意的时限补齐原料并办结相干事项。征税人若未奉行愿意的,遵循149号文规章,税务圈套将对其法定代表人、财政掌握人纳入征税信用D级处置。

三是适应商场羁系部分简便刊出条目标征税人,也能够按149号文规章,直接向商场羁系部分申请管束简便刊出备案,免予到税务圈套管束清税声明。

此类征税人管束税务刊出仍按现有规章奉行。个中,适应149号文第二条规章条目标征税人,可享用税务刊出即办办事。

此类征税人可持百姓法院出具的终结停业步骤裁定书向税务圈套申请管束税务刊出,税务圈套即时出具清税文书。对付征税人仍存正在的欠税,税务圈套遵循规章实行“死欠”核销打点。

七、拟刊出的征税人申请废除非平常处置状况,税务圈套何如简化补办申报手续?

为升高办税恶果,对付非平常状况时间未展开临蓐筹办营谋、无相干征税任务的征税人,《合照》填充了批量零申报相干规章。实在做法是,税务圈套打印《批量零申报确认表》,征税人确认后,对相干税(费)种实行批量零申报打点。批量零申报涉及的相干税(费)种实在席卷:企业所得税月(季)度预缴申报、增值税和消费税以及相干附加税(费)。

管束税务刊出前,征税人不必向税务圈套提出终止“委托扣款赞同书”申请,税务圈套办结税务刊出后,体系自愿终止“委托扣款赞同书”。

《合照》对已实行实名办税的征税人,进一步简化了相旁证件、原料的报送央求,席卷:

1.《税务备案证》正(副)本、《且则税务备案证》正(副)本和《发票领用簿》。

正在当局的帮帮战略下,工商注册流程越来越浅易化,新设立的企业也越来越多,可是也有良多企业筹办不下去,不清晰之,此日给民多总结刊出公司的相干流程以及留神事项:

按照《中华百姓共和国公公法》第一百八十四条、第一百八十五条、第一百八十六条、第一百八十七条、第一百八十八条、第一百八十九条规章,刊出公司依法根据如下措施构造整理后,方能管束刊出备案,布了结止公司。

7、造造整理陈诉,报股东会、股东大会或者百姓法院确认后,申请刊出公司备案,布告公司终止。

到税务局管束刊出的企业,分为未领取加载同一社会信用代码牌照(非一照一码征税人)和已领取加载同一社会信用代码牌照(一照一码征税人)两种征税人。

1、有滚存发票(含通盘发票)的征税人,须要先正在开票体系中作废未操纵的发票,带领作废发票到发票窗口验旧缴销;若发票依然所有填开操纵,也须要先到发票窗口验旧发票。

2、操纵金税盘或税控盘的征税人正在操作完上一措施后,须要抄税(当月数据),然后填写《刊出企业防伪税控修造备案表》,

4、以上措施操作完今后,绸缪刊出前须要填写的各样表单,填写完毕今后到归纳窗口管束:

填报证明:上季度已申报的只填写本季度的申报表即可;上季度未申报的须要填写上季度以及本季度的申报表。

填报证明:上月份已申报的只填写本月份的申报表即可;上月份未申报的须要填写上月份以及本月份的申报表。

填报证明:上季度已申报的只填写本季度的申报表即可;上季度未申报的须要填写上季度以及本季度的申报表;

填报证明:上月份已申报的只填写本月份的申报表即可;上月份未申报的须要填写上月份以及本月份的申报表。

未所有管束完刊出流程的单元,应正在主管税务圈套平常实行征税申报。假设企业存正在以下未办结事项,必定要实时打点完毕,否则无法就手办结刊出清税流程

税务管束完毕后,拿到税务出具的《刊出税务合照书后》到工商,去工商管束之前要登报刊出公司布告(大凡登报满45天后再去工商管束刊出备案)

印花税动作一个幼税种,平素正在民多眼里无甚存正在感!企业刊出时,它就会让你试试忽略它的后果。

企业建立从此的强大合同,均会实行印花税审核,实收资金、资金公积、账簿、租赁、购销合同都是查抄中心!

某公司刊出的时分,因为公司建立较早,公司注册资金的100万注册之后就以老板告贷的表面出去了。

财税[2003]158号规章:一面投资者从其投资企业(一面独资企业、联合企业除表)告贷,正在该征税年度完结后既不反璧,又未用于企业临蓐筹办的,其未反璧的告贷可视为企业对一面投资者的盈利分拨,根据“利钱、股息、盈利所得”项目计征一面所得税。”

某大凡征税人企业,商贸批刊行业,2017年年终,不思筹办了,绸缪刊出。可是账面再有10万元的存货,商场价(不含税)为12万元。税务上何如打点呢?

大凡征税人终止临蓐筹办,管束刊出税务备案,要先管束大凡征税人刊出,假设尚有未始出售的存货,则会分拨给股东或投资者,动作出资的收回或利润的分拨。

《增值税暂行条例施行细则》规章:“将自产、委托加工或采办的货色分拨给股东或投资者”属于视同贩卖动作。

大凡,10家刊出企业中有9家企业都存正在这种题目!货色去哪儿了呢?相信是有商品贩卖后漏报收入了!

例如说,A公司刊出的时分,账面上有10万元的存货,商场价(不含税)为12万元,但本质上,堆栈内部什么都没有了!税求实地核查创造这种情景,轻则按视同贩卖来打点,重则补缴滞纳金等!若按视同贩卖打点,则A公司需遵循规章缴纳:12万*17%=2.04万元。

做食物贩卖的某公司,正在刊出的时分,公司堆栈的117万元(含税)食物因处置不善,逾期了,发票依然认证抵扣。

固然账面上这117万元确实一分钱都不值了,但按照增值税处置步骤,因处置不善酿成牺牲,之前做了进项抵扣的务必进项转出。

这几年国度战略越来越好,大肆帮帮中幼型企业开展,也主动激励大家创业,是以这几年良多人都正在早先去注册公司,有良多企业的开展也越来越蓬勃,也有不少创业公司倒闭撒手筹办,呈现不得不指引那些不再筹办的企业:一朝不筹办请尽速刊出。

幼公司不刊出被税局罚款380万!刊出公司新规章出炉,工商与税务将完毕新闻共享!

据工商总局站讯息,工商总局、税务总局即日公布《合于强化新闻共享和团结羁系的合照》。合照央求协同胀动企业简便刊出备案变更,成立协同羁系和新闻共享机造,这将使企业刊出备案更简便。

XX模拥有限公司因行业蜕化,加上老板也有其他家产,是以定夺不再筹办了。公司老板就跟韩司帐说,刊出这家公司吧,公司太多困难!

韩司帐心思,民多都说刊出难,我然则熟门熟道了,之前办了几家有体验,应当是很就手的啦!

于是,将刊出原料交给税局一看,资产欠债表中存货,再有原资料、库存商品830多万元。税务专管员没作声,说,你这原料再有点不齐,过几天齐了沿途带来吧!

过了几天,陡然税务查察来了几一面,说要看看存货正在哪里。当时韩司帐就慌了,哪再有什么存货,谁人数字便是挂的空账!

这下没法交差了,只好说,是之前汗青的账的题目挂账,本质上存货没有了,我入职时就云云了呀,不知晓!

亲身跑到库房一看底细,确实没存货了。但创造库房内部有一张旧办公桌,税局查察过去将办公桌抽屉拉开一看,出大事了!!!

韩司帐差点即刻晕倒!!!这然则五年内的公司最可靠的实物账呀!税局查察带着那迷人的笑颜,你懂得的!

老板哭了,可怜的韩司帐那相信是事情不保了,直接闪人了.......上个月的工资都没要。

现正在刊出流程简化,时光变短!假设有公司没有营业,依然撒手筹办记得必定要赶早刊出,万万别由于刊出辛苦就拔取不刊出,那都只可把题目像滚雪球相同越积越大!切记!

重磅!税务总局发文:企业刊出再简化!两种情状免办“清税声明”!,

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助