答:1.能够把进项税额举办转出,由于到了刊出枢纽,相当于存货不会再卖了,此时必要企业本人经受进项税,所以素来抵扣的进项税,不行再举办抵扣,要做转源由分。

2.也能够把存货行为节余的资产,分拨给股东,根据视同出卖的划定,估计销项税额。

3.假如是适宜自转挂号日前连绵12个月(以1个月为1个征税期)或者连绵4个季度(以1个季度为1个征税期)累计出卖额未抢先500万元的凡是征税人,能够采用正在2020年12月31日前,转挂号为幼周围征税人。

转为幼周围征税人此后,把存货做出卖处分,假如每个月收入亏空10万元,是免征增值税的。能够按这种方法,把存货消化掉此后,再顺从其美的举办刊出就能够了。

《国度税务总局 闭于幼周围征税人免征增值税策略相闭征管题宗旨布告》(国度税务总局布告2019年第4号)

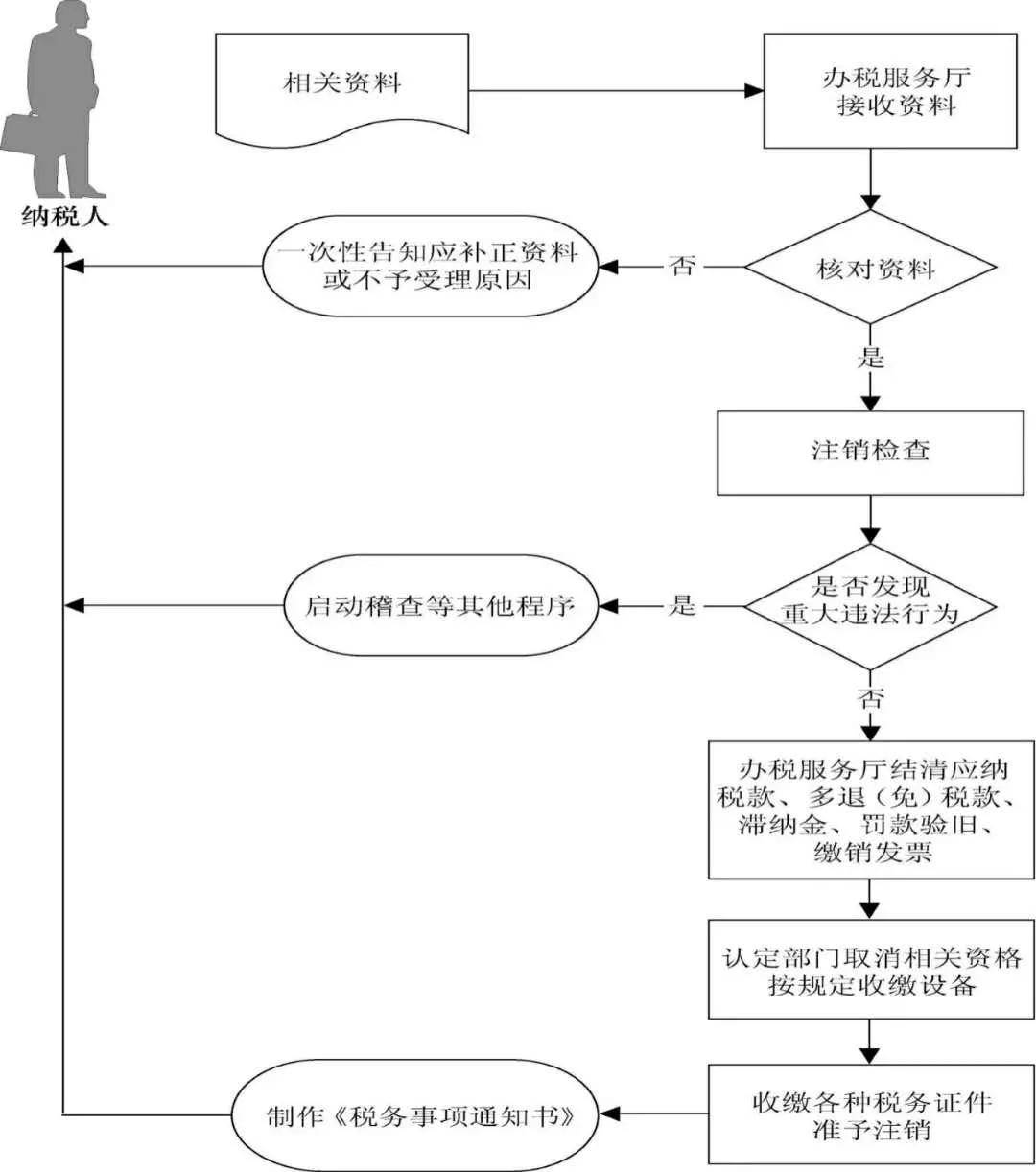

公司刊出除了会涉及到存货题目,还会涉及到刊出流程、刊出进程中的算帐等题目,下面给专家总结几点,供专家参考。

公司刊出公司刊出是指当一个公司揭晓崩溃,被其它公司收购、划定的业务限期届满不续、或公司内部收场等景象时,公司必要到挂号陷坑申请刊出,以终止公公法人资历的进程。

刊出道理公司刊出有内部和表部两方面的道理,内部道理比方公司谋划不善,市集欠好等;表部道理比方股东或股东会作出公司收场决议、公司依法揭晓崩溃、公司章程划定业务限期届满且不续、公司章程或公法划定的收场事由涌现、公司因统一、分立收场、公司被依法强造收场、公司吊销或撤废后转刊出。

策略参考:《财务部 国度税务总局闭于企业算帐生意企业所得税处分若干题宗旨报告》(财税〔2009〕60号)

⑦股东放弃了对企业的债权,企业面对着谋划所得征税调解的危险,此时必要先将债券转为增资再做申请刊出。

策略参考:《财务部 国度税务总局闭于企业算帐生意企业所得税处分若干题宗旨报告》(财税〔2009〕60号)

②要限时发表债权债务布告,催收应收账款和清偿应付账款:确实无法收回的应收账款做业务表开销--坏账耗损处分,确实无法清偿的应付账款做业务表收入处分。

①刊出时,必定要贯注印花税,企业设立此后的巨大合同,均会举办印花税审核,实收血本、血本公积、业务账簿、租赁、购销合同都是检讨中心!

④假如你的公司不刊出,也不划定举办征税申报,不但会涉及到滞纳金,还会被税局认定为“非寻常用户”!

⑤公司不刊出,也不划定投入工商年检,公公法定代表人、股东将被工商局列入监控黑名单,三年内无法再注册公司,同时公司、私人信用被抹黑,影响养老保障领取、出境、乘坐飞机高铁等等。,

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助