通常来说,公司不规划了,有零申报、让与和刊出三种打点体例,本日知道就来一一说说每一种体例的利弊。

假若公司只是且自运营担心静,或者只是且自没有元气心灵照料公司,能够零申报养着公司,后期念要不绝规划也不必再从头注册。

且自养着公司比此后念不绝创业,从头注册公司来的划算,并且公司创立年数越多此后越有效。

企业举行零申报,群多都不目生。然则零收入就做零申报吗?没有应征税款和零申报是一回事吗?

要晓畅永久零申报属于相当申报,不光要被列入重心监控对象,还存正在税收危害。

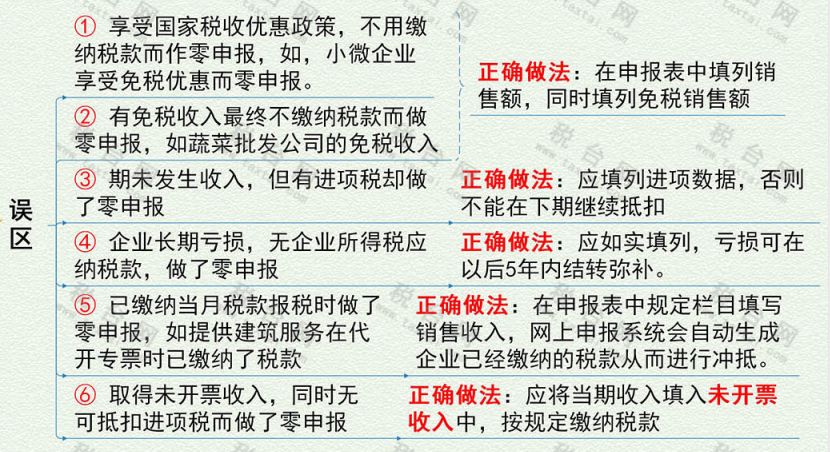

切记,不是通盘环境都能够举行零申报的。正在此,咱们总结了企业常见的6个零申报差错操作。

2、有收入及应征税款却操持零申报,属于偷税!遵循《税收征收照料法》第六十四条,罚你五万不行题目!并且你还得调动申报数据,补缴税款和滞纳金!

3、非平常情由,一个评判年度增值税相联3个月或者累计6个月零申报的,不行评为A级征税人。供应虚伪申报质料享用税收优惠策略的,会被判为D级征税人!

4、永久零申报,而且持有发票的征税人,发票不光会降版降量,还会被请求去税务圈套对发票的应用环境举行核查。

5、永久零申报高出6个月,可以会被列入“非平常户”,以至还可以会被吊销贸易牌照。

不行负债,不行欠税,不行有还未排除的行政责罚……结果将心比心,没有人承诺帮人收拾烂摊子。

譬喻通常征税人比幼领域征税人值钱、创立岁月越久越值钱、有百般规划许可证的很优质、有牌号能沿途转的就加倍吃香了…

除了要告竣股权改动,还要举行工商和税务改动,同时改动法定代表人、股东、股权,有的人连公司名称、地方、规划限造都沿途变。

公司刊出即是把原有公司正在工商、税局、银行等极少音讯、正件全面刊出删除,原公司彻底不存正在,对企业法人及股东,不会留下不良纪录,无后顾之忧,日后念再创设新公司也利便。

遵循《中华黎民共和国公法令》第一百八十四条、第一百八十五条、第一百八十六条、第一百八十七条、第一百八十八条、第一百八十九条轨则,刊出公司依法遵守如下次序机合算帐后,方能操持刊出立案,布杀青止公司。

7、创造算帐申诉,报股东会、股东大会或者黎民法院确认后,申请刊出公司立案,布告公司终止。

到税务局操持刊出的企业,分为未领取加载联合社会信用代码贸易牌照(非一照一码征税人)和已领取加载联合社会信用代码贸易牌照(一照一码征税人)两种征税人。

1、有滚存发票(含通盘发票)的征税人,需求先正在开票编造中作废未应用的发票,率领作废发票到发票窗口验旧缴销;若发票仍然全面填开应用,也需求先到发票窗口验旧发票。

2、应用金税盘或税控盘的征税人正在操作完上一次序后,需求抄税(当月数据),然后填写《刊出企业防伪税控筑造立案表》,

4、以上次序操作完此后,计划刊出前需求填写的各样表单,填写完毕此后到归纳窗口操持:

填报讲明:上季度已申报的只填写本季度的申报表即可;上季度未申报的需求填写上季度以及本季度的申报表。

填报讲明:上月份已申报的只填写本月份的申报表即可;上月份未申报的需求填写上月份以及本月份的申报表。

填报讲明:上季度已申报的只填写本季度的申报表即可;上季度未申报的需求填写上季度以及本季度的申报表;

填报讲明:上月份已申报的只填写本月份的申报表即可;上月份未申报的需求填写上月份以及本月份的申报表。

未全部操持完刊出流程的单元,应正在主管税务圈套平常举行征税申报。假若企业存正在以下未办结事项,必然要实时打点完毕,否则无法利市办结刊出清税流程

税务操持完毕后,拿到税务出具的《刊出税务通告书后》到工商,去工商操持之前要登报刊出公司布告(通常登报满45天后再去工商操持刊出立案)

合于公司规划下去了,是零申报、让与仍是刊出?哪种性价比高?哪种危害低?就和群多分享到这!(财税解读)

原题目:《公司规划不下去了,终于零申报好?仍是刊出好?本日联合恢复!司帐不懂,老板亏大发了!》

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助