原题目:刊出公司新章程!工商与税务将杀青音信共享!企业不筹划不刊出的后果

跟着国度战略肆意搀扶中幼型企业生所长事做得越来越好,主动促进大家创业,因而这几年许多人发端注册公司,而且许多企业的生长也越来越隆盛,但也有不少创业公司倒闭中断筹划,这日不得不指引那些不再筹划的企业:一朝不筹划请尽疾刊出。

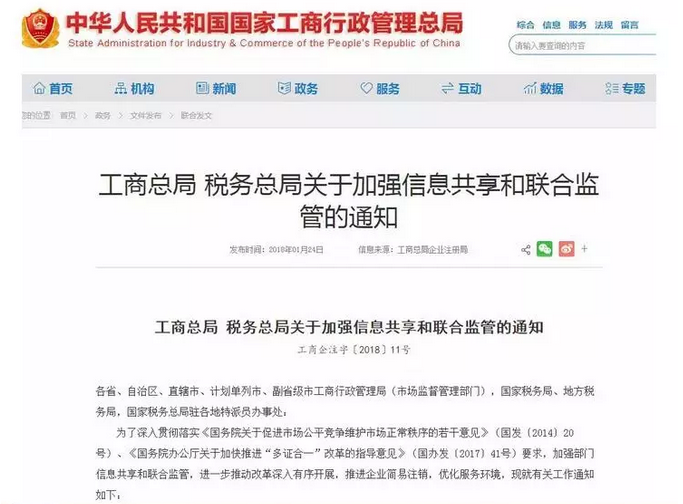

1月24日,据工商总局站讯息称,工商总局、税务总局克日颁布《合于增强音信共享和团结羁系的告诉》。告诉请求协同饱动企业简便刊出备案鼎新,创设协同羁系和音信共享机造,这将使企业刊出备案更简便。

按照《中华百姓共和国公公法》 第一百八十四条、第一百八十五条、第一百八十六条、第一百八十七条、第一百八十八条和第一百八十九条章程。

7、修造整理申诉,报股东会、股东大会或者百姓法院确认后,申请刊出公司备案,通告公司终止。

工商局先登记 → 登报 → 国税局申请刊出 → 地税局申请刊出 → 工商局递交刊出原料 →代码刊出 → 银行刊出

刊出公司流程大凡都是5至7个月足下,分公司刊出岁月为4-5个月足下。倘若公司映现极少紧要题目,以至要花费一年岁月才调刊出。

还必要收拾企业整个的账本,凭证,财政报表和上传国税地税的报表,倘若企业以前的账务没有收拾或者没有做,那么还必要补具备。

其次,税局还会核查企业整个的税务题目,看看是否有征税十分或者抽逃税款的情景。

“企业是否开具了房钱发票,是否还正在筹划。企业的租赁合同找不到,前几年企业的税收偏低等等情景。刊出的手续会扩大,用度天然也会扩大了。这便是为什么刊出公司比注册公司还贵的来因。”

四、倘若你嫌刊出障碍,不刊出,那你的公司将会被工商吊销,而刊出和吊销的区别是:

刊出:是指适合法定条主意企业原委向原备案结构申请,并原委章程整理圭表后主体资历肃清。公司全体磨灭,法人资历合法终止,整个员工解散,整个银行的钱收回,整个债权债务完了。刊出是合法行径,也是一家公司中断筹划的最终独一结果。

吊销:是指企业因违反国法规则或行政章程,工商行政部分强造中断其筹划行动的行径。正在吊销后刊出前,公司如故存正在,还要承受相应的债权债务,但是不得展开经贸易务。

倘若由于刊出公司的用度多和流程丰富而不去刊出,云云会存正在公司信用污点,后果很紧要。

1、工商局黑名单,始终治理不了公司(带你股东、法人代表、监事的任何音信)。

4、开不了国税、地税办不了税务备案,涉及欠税的会通告企业音信。倘若涉及有欠税款,企业法人代表会被阻拦出境,不行称作飞机和高铁。

工商总局为了加疾修造宇宙团结的身份音信约束编造,正在企业注册备案枢纽扩大“核算格式”“从业人数”两项搜聚实质。各地工商部分要按工商总局的请求,正在线上、线下企业备案编造中扩大相应音信搜聚功效,展开音信搜聚处事,并实时更新线上、线下供给的纸质及电子版劳动表格。

税务部分通过音信共享获取工商备案音信,不再反复搜聚。企业备案音信发作改观的,看待工商改革备案事项,税务部分指引企业实时到工商部分治理改革备案,看待税务改革备案事项,税务部分要回传给工商部分。工商部分要实时接受,并用于事中过后羁系 。

工商部分正在企业注册备案时向企业发放涉税事项见告书,指引企业实时到税务部分治理涉税事宜。对到工商劳动大厅注册备案的企业,工商部分直接将见告书发放给企业;对通过全程电子化格式备案的企业,工商部分将见告书实质加载正在相干备案界面,供企业阅览和下载。

工商部分正在企业音信填报界面创立简便刊出应承书的下载模块,并正在企业简便刊出通告前,创立企业清税的提示。

工商部分正在企业颁布简便刊出通告起1个处事日内,将企业拟申请简便刊出备案音信通过省级团结的信用音信共享交流平台、政务音信平台、部分间的数据接口(统称音信共享交流平台)推送给税务部分(详细形式可由各省工商部分和税务部分按照当地现实斟酌确定)。

企业可正在通告期届满越日起30日内向工商部分提出简便刊出申请,或者撤废简便刊出通告。对企业提出的简便刊出申请,工商部分正在3个处事日内作出是否准予简便刊出的决心。看待因应承书文字、事势填写不模范的企业,工商部分正在企业补正后予以受理其简便刊出申请。自通告期届满越日起,至工商部分作出是否准予简便刊出决心之日或者企业自立撤废简便刊出通告之日止,除应尽未尽的仔肩表,企业不得持贸易牌照办剃头票领用及其他相过问税事宜。工商部分该当实时将企业简便刊出结果推送给税务部分。

税务部分通过音信共享获取工商部分推送的企业拟申请简便刊出备案音信后,应依据章程的圭表和请求,查问税务音信编造核实企业的相过问税情景,看待经查问编造显示为以下境况的征税人,税务部分不提出贰言:一是未治理过涉税事宜的征税人,二是治理过涉税事宜但没领过发票、没有欠税和没有其他未办结事项的征税人,三是正在通告期届满之日前已办结缴销发票、结清应征税款等清税手续的征税人。看待仍有未办结涉税事项的企业,税务部分正在通告期届满越日向工商部分提出贰言。

工商部分和税务部分依据简便刊下手艺计划(附件4)执行简便刊出备案鼎新相干处事,做好编造拓荒升级圆满。

各地税务、工商部分要亲热配合,创设健康增值税发票申领等协同羁系机造。税务部分要足够愚弄工商共享音信举办税收危害阐明和应对,并将征税人的税收违法“黑名单”等音信共享给工商部分,由税务、工商部分实行团结羁系。

各地工商、税务部分要主动创设健康音信共享对账机造,加大对共享音信的核势力度,按期举办数据质地比对阐明,实时处分音信共享不全、禁绝、不实时的题目。看待音信共享进程中映现的数据题目要实时传达并调解处分。各地工商、税务部分不行通过部分间的数据接口直连共享备案音信的,也该当主动调解当局部分,依据工商总局、税务总局的请求,确保备案音信传输质地和恶果。,

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助