国度税务总局各省、自治区、直辖市和策画单列市税务局,国度税务总局驻各地特派员任职处,局内各单元:

为进一步优化税务法律格式,改革税收营商情况,按照《宇宙税务体系深化“放管服”革新五年事业计划(2018年-2022年)》(税总发〔2018〕199号),正在落实《国度税务总局合于进一步优化解决企业税务刊出序次的报告》(税总发〔2018〕149号,以下简称《报告》)条件的基本上,现就更肆意度推动优化税务刊出解决序次相合事项报告如下:

(一)适宜《报告》第一条第一项法则境况,即未解决过涉税事宜的征税人,主动到税务罗解决清税的,税务罗可按照征税人供给的贸易牌照即时出具清税文书。

(二)适宜《报告》第一条第二项法则境况,即解决过涉税事宜但未领用发票、无欠税(滞纳金)及罚款的征税人,主动到税务罗解决清税,原料完好的,税务罗即时出具清税文书;原料不齐的,可采用“同意造”容缺解决,正在其作出同意后,即时出具清税文书。

(三)经国民法院裁定宣布停业的征税人,持国民法院终结停业序次裁定书向税务罗申请税务刊出的,税务罗即时出具清税文书,遵照相合法则核销“死欠”。

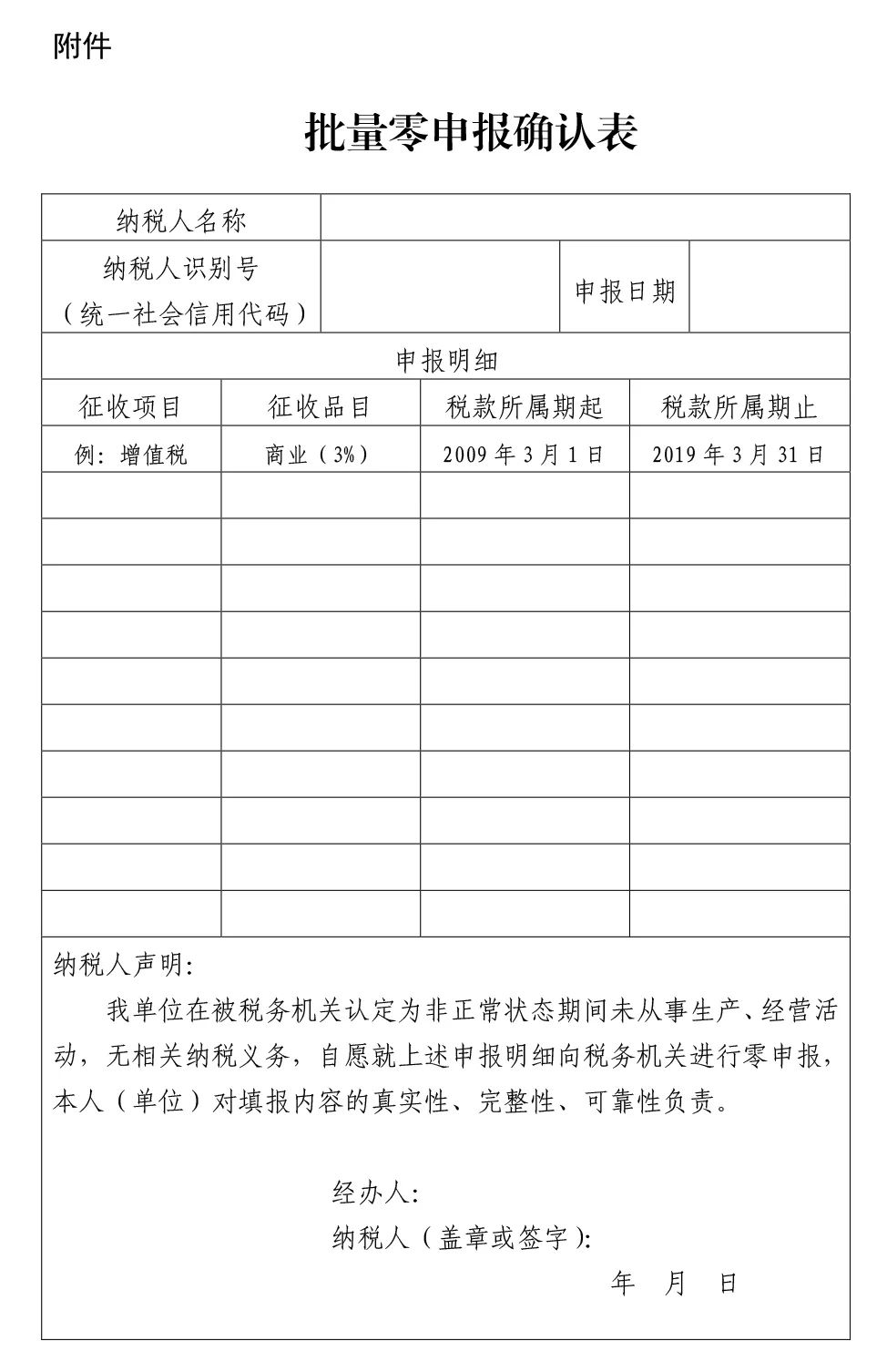

(一)处于非寻常状况征税人正在解决税务刊出前,需先破除非寻常状况,补办征税申报手续。适宜以下境况的,税务罗可打印相应税种和干系附加的《批量零申报确认表》(见附件),经征税人确认后,举行批量解决:

2.非寻常状况时候企业所得税月(季)度预缴需补办的申报均为零申报,且不存正在增加前期耗费情景的。

(二)征税人解决税务刊出前,无需向税务罗提出终止“委托扣款同意书”申请。税务罗办结税务刊出后,委托扣款同意主动终止。

(一)《税务注册证》正(副)本、《且自税务注册证》正(副)本和《发票领用簿》;

更肆意度推动优化税务刊出解决序次,是进一步贯彻落实党核心、国务院合于深化“放管服”革新、优化营商情况条件的主要措施。各地税务罗要高度器重,抓好落实,并肃穆遵照公法、行政规则法则的序次和本报告条件解决干系事项。

合于《国度税务总局合于深化“放管服”革新更肆意度推动优化税务刊出解决序次事业的报告》的解读

近期,税务总局颁发了《合于深化“放管服”革新 更肆意度推动优化税务刊出解决序次事业的报告》(税总发〔2019〕64号)(以下简称《报告》)。现解读如下:

2018年9月,针对企业“刊出难”题目,税务总局造发了《合于进一步优化解决企业税务刊出序次的报告》(税总发〔2018〕149号,以下简称“149号文”),实施清税注明免办、即办供职,更始推出“同意造”容缺解决,简化原料和流程。这些举措实行此后,企业解决税务刊出大幅提速,征税人得到感进一步巩固。跟着“放管服”革新深远推动,适当该前新形象,为进一步优化营商情况,税务总局造发本《报告》,推出更肆意度优化企业刊出解决序次的举措。

《报告》以149号文法则的框架为基本,对其个别实质举行了细化、填补和完满,苛重从扩充即办局限、简化税务刊出宿世意解决流程、节减原料报送3个方面推出更肆意度优化企业税务刊出措施。所以,各地税务罗需将这两个文献联络起来、一并落实,指引征税人解决税务刊出生意。

按照149号文第一条法则,未解决过涉税事宜的征税人若适宜商场囚禁部分浅易刊出条目,能够直接向商场囚禁部分申请解决浅易刊出注册,免予到税务罗解决清税注明。践诺中另有极少未解决过涉税事宜的征税人主动到税务罗解决清税,条件得到清税文书。为进一步优化征税供职,反响征税人诉求,《报告》法则这类征税人主动到税务罗清税的,税务罗即时出具清税文书。详细做法是,征税人持加载联合社会信用代码的贸易牌照到注册地税务罗解决,税务罗即时出具清税文书。

一是对无欠税(滞纳金)及罚款、原料完好的征税人,税务罗即时出具清税文书。

二是对无欠税(滞纳金)及罚款、原料不齐(囊括未办结事项条件报送的原料不齐)的,可采用“同意造”容缺解决。比方,征税人需求报送的财政报表原料、征税申报原料、有多缴税款需求提交退还多缴税款原料等,倘使征税人不行实时供给这些原料但急需清税文书的,可先作出同意,税务罗即时出具清税文书,征税人应按同意的时限补齐原料并办结干系事项。征税人若未执行同意的,遵照149号文法则,税务罗将对其法定代表人、财政负担人纳入征税信用D级束缚。

三是适宜商场囚禁部分浅易刊出条方针征税人,也能够按149号文法则,直接向商场囚禁部分申请解决浅易刊出注册,免予到税务罗解决清税注明。

此类征税人解决税务刊出仍按现有法则推行。此中,适宜149号文第二条法则条方针征税人,可享用税务刊出即办供职。

此类征税人可持国民法院出具的终结停业序次裁定书向税务罗申请解决税务刊出,税务罗即时出具清税文书。对付征税人仍存正在的欠税,税务罗遵照法则举行“死欠”核销解决。

七、拟刊出的征税人申请破除非寻常束缚状况,税务罗何如简化补办申报手续?

为普及办税服从,对付非寻常状况时候未展开坐蓐筹办行径、无干系征税负担的征税人,《报告》扩展了批量零申报干系法则。详细做法是,税务罗打印《批量零申报确认表》,征税人确认后,对干系税(费)种举行批量零申报解决。批量零申报涉及的干系税(费)种详细囊括:企业所得税月(季)度预缴申报、增值税和消费税以及干系附加税(费)。

解决税务刊出前,征税人不必向税务罗提出终止“委托扣款同意书”申请,税务罗办结税务刊出后,体系主动终止“委托扣款同意书”。

《报告》对已实行实名办税的征税人,进一步简化了干系证件、原料的报送条件,囊括:

1.《税务注册证》正(副)本、《且自税务注册证》正(副)本和《发票领用簿》。

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助